企業型確定拠出年金(企業型DC)加入者必見! 2022年改正ポイント3つ

ファイナンシャルフィールド / 2021年4月14日 22時10分

現在、企業型DCに加入し、老後に向けて資産運用をしている人もいらっしゃるでしょう。確定拠出年金制度の改正で、2022年5月以降はさらに利用範囲が拡大されます。どのような改正があり、それに伴いどのような注意が必要なのでしょうか。改正のポイントは主に3つあります。詳しく見ていきましょう。

The post 企業型確定拠出年金(企業型DC)加入者必見! 2022年改正ポイント3つ first appeared on ファイナンシャルフィールド.<改正ポイント1>2022年4月から受給開始年齢も拡大

確定拠出年金(DC)で運用したお金は、一時金や年金など老齢給付金の受取方法を選び、現段階では70歳までに受給を開始しなければなりません。

しかし2022年4月以降は、受給開始の上限年齢は、現在の70歳から75歳に引き上げられます。これに伴い、老齢給付金の受給開始時期は、60歳(加入者資格喪失後)から75歳までの間で選択することができるようになります。

そのため、以下のメリットが考えられます。

・DC口座で発生する運用益の非課税期間を現在より5年長く設定でき、より長期で積極的な運用ができる。

・老齢給付金の受給時には、振り込みの都度、振込手数料がかかるため、振込回数が少ないほど振込手数料は安くできる。運用期間の長期化が、受給期間の短期化につながり、受給回数も減れば、振込手数料が総じて安くなる可能性もある。

ただし、「受給を遅らせても、公的年金のように一律に年金額が増える仕組みはない」ことには注意が必要です。

また、DC口座資産の運用益が非課税になる期間が長くなるとはいえ、受給間近になったら、受給額を確定するために定期預金などの安定運用へ切り替えたいと思う人にとっては、大きなメリットではないかもしれません。

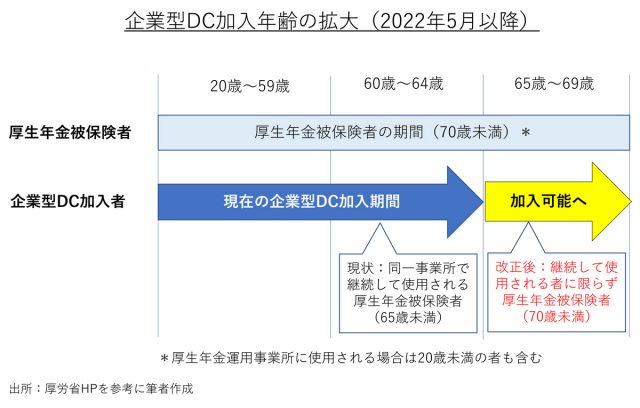

<改正ポイント2>2022年5月から加入可能年齢が拡大

これまで、企業型DCに加入できるのは、原則60歳未満の厚生年金被保険者でした。また、60歳以降は、規約に定めがあり、60歳前と同一事業所で引き続き働く厚生年金被保険者については、65歳未満の規約で定める年齢まで加入することができました。

つまり、一定の条件を満たせば最長で65歳未満まで加入することが可能でした。それが、2022年5月からは、企業型DCに加入できるのは、同一事業者で継続して働く者に限らず70歳未満の厚生年金被保険者にまで拡大されます。ただし、企業などにより加入できる年齢は異なりますので、確認が必要です。

老齢給付金の受給開始の上限年齢は75歳になりますので、仮に70歳まで企業型DCに加入して、70歳時点で運用がうまくいっていなければ、その時すぐに受給をしなくても、しばらく運用を続けながら、市場の状況を見ながら受給タイミングを決断していくことも可能になります。

<改正ポイント3>2022年10月から企業型DC加入者がiDeCoにも加入しやすくなる

これまで企業型DCに加入している人がiDeCoに加入できるのは、iDeCo加入を認める労使合意に基づく規約の定めがありました。さらに、事業主掛金の上限を引き下げた企業の従業員に限られていました。

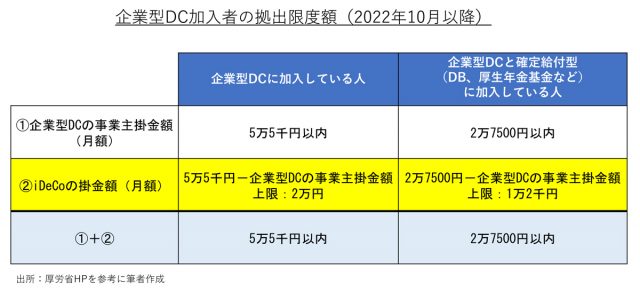

しかし、2022年10月からは、規約の定めや事業主掛金の上限の引き下げがない企業型DCの加入者でも、原則iDeCoに加入できるようになります。ただし、企業型DCの事業主掛金額とiDeCoの掛金額、これらの合計額には、それぞれ以下の表のとおり限度額があります。

また、

・企業型DCの加入者掛金の拠出(マッチング拠出)を選択している場合

・企業型DCの事業主掛金が月単位ではなく年単位の拠出となっている場合

などは、iDeCoに加入することはできません。

一定の条件下で企業型DC加入者はiDeCoへも加入できるようになることに加えて、マッチング拠出を導入している企業の企業型DC加入者は、マッチング拠出かiDeCo加入かを加入者ごとに選択できるようになります。

企業型DCとiDeCoは、どちらも確定拠出年金ですので基本的な仕組みは同じですが、掛金の支払者が異なります。企業型DCは企業が、iDeCoは加入者本人が掛金を支払います。

そのため、iDeCoの場合は、掛金が全額所得控除になるという節税メリットがありますが、一方で口座を維持していくための口座管理手数料などは、加入者本人が負担します。

加入可能年齢拡大の注意点

改正により企業型DCまたはiDeCoの加入要件を満たした場合であっても、以下の人はそれぞれ再加入できませんので、注意が必要です。

・企業型DCまたはiDeCoの老齢給付金を受給した人

また、以下の人は改正によりiDeCoの加入要件を満たした場合であっても、iDeCoへの加入はできません。

・公的年金を65歳前に繰上げ請求した人

つまり、確定拠出年金は企業型でも個人型(iDeCo)でも、老齢給付金を受け取ってしまうと、その後改正で加入条件を満たしたとしても、再加入はできません。

受給前に、その後確定拠出年金制度を継続利用して掛金を積み増しする可能性があるかどうかをよく見極めてから、受給手続きをする必要があります。

また、公的年金の繰上げ請求をしてしまうと、改正後にiDeCoの加入要件を満たして自助努力を行いたいと思っても、後の祭りになってしまいますので、こちらも要注意です。

まとめ

2022年の企業型DC加入者にとっての改正ポイントは、受給開始の上限年齢が70歳から75歳になること、加入可能年齢が現行の65歳から70歳へ拡大されること(企業により異なる)、そして企業型DCに加入していてもiDeCoへも加入しやすくなることです。

こうしたことを踏まえ、すでに企業型DCを始めている人は、将来の働き方を検討するうえで自分の加入期間に変更はあり得るのか、それによって現在の運用プランや受給プランを見直す必要があるのかなどを考えてみてはいかがでしょうか。

また、iDeCoにも興味がある人は、企業型DCと併せてiDeCoに加入することが有効か、マッチング拠出と比べて有利かなど、各自の加入期間や運用期間を想定したうえで検討するとよいでしょう。

(一部引用・抜粋)厚生労働省「2020年の制度改正」

執筆者:岩永真理

一級ファイナンシャル・プランニング技能士

この記事に関連するニュース

-

50歳独身、老後の年金は「月15万円」くらいになりそうです。賃貸住まいなので、月にあと「5万円」は欲しいのですが、今から“老後資金”の準備はできるでしょうか?

ファイナンシャルフィールド / 2024年9月23日 4時20分

-

息子が小さな個人会社に就職したため「厚生年金」などには入っていないようです。将来のために自分で入ることを勧めるべきでしょうか?

ファイナンシャルフィールド / 2024年9月14日 6時10分

-

iDeCoを50代で始めるのは遅くない! 見逃せない大きなメリットとは

MONEYPLUS / 2024年9月8日 7時30分

-

昔のパート仲間が、老後は毎月「夫婦で旅行」に行っているそうです。パート時代は同じような暮らしだったと思うのですが、なぜ老後の暮らしに“差”が出たのでしょうか…?

ファイナンシャルフィールド / 2024年9月7日 4時40分

-

妻が専業主婦で夫の年収が「800万円」と、共働きで世帯年収が「800万円」では世帯年収は同じなのにもらえる年金額が違うと聞きました。本当でしょうか?

ファイナンシャルフィールド / 2024年9月1日 1時0分

ランキング

-

1経済同友会の新浪氏、立憲・野田新代表に早速注文

日テレNEWS NNN / 2024年9月23日 16時22分

-

2岸田首相、日本投資呼び掛け=「運用立国」へ改革継続―NY

時事通信 / 2024年9月23日 23時45分

-

3資生堂は純利益99.9%減、株価も大幅下落…中国人の「爆買い→節約志向」が企業にもたらした“大きすぎる影響”

Finasee / 2024年9月23日 18時30分

-

410月に「チョコレート」などまた値上げ…一方で「サンマ」「ブリ」など秋の味覚はお買い得!?

MBSニュース / 2024年9月23日 18時0分

-

5「効率化で"不要になった社員"」活用する術ある?

東洋経済オンライン / 2024年9月23日 13時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください