70歳まで働くと年金はどれくらい増えるの?

ファイナンシャルフィールド / 2021年4月22日 22時10分

人生100年時代といわれ、定年後も健康で体力のある限り「働きたい」と考える方が増えています。一方で、「働くことで年金が減額されるため、働けない」という声も聞かれます。「定年後は、のんびり過ごしたい」という声も納得です。考え方や価値観、状況は人それぞれ、自分らしい選択をしたいものです。

年金については、誤解や思い込みで「放置」することのないよう注意が必要であるとともに、制度やしくみを知ることが大切です。繰下げ受給で公的年金を増額させるライフプランは大いに有効ですが、在職老齢年金や時効など、知っておくべきポイントがいくつかあります。

そこで、働いて収入を得ながらも、公的年金を増やすケースについて、注意点とともにお伝えします。

繰下げ受給で受け取る年金を増やす!

現時点(2021年4月)で、年金の受給開始は、60歳から70歳の間で選択することができます。65歳を基準に前倒しで受け取ることを「繰上げ受給」、先延ばしにして受け取ることを「繰下げ受給」といい、受け取る金額は、それぞれ一定の割合で減額、増額されます。

例えば、65歳時点の年金額が16万円(月あたり)の場合

●60歳で繰上げ受給を選択すると、

減額率は、-0.5% × 60ヶ月(5年×12ヶ月)= -30%

年金額は、16万円 ×(100%-30%)=11万2000円(月あたり)

※2022年4月より減額率0.5%から0.4%に緩和されます。

●70歳まで繰下げた場合

増額率は、0.7% × 60ヶ月(5年×12ヶ月)=42%

年金額は、16万円 ×(100%+42%)= 22万7200円(月あたり)

※2022年4月1日以降は、受給開始時期を75歳まで繰り下げる選択が可能となります。本記事は現時点での内容です。

生きている限り、受け取り続けられることが公的年金の最大の魅力です。増えた年金を少しでも長く受け取ることができればよいのですが、何歳まで生きるか予測できないため、悩むところです。

また、受給開始までの生活資金をどう準備するか、前もって検討しておきたいものです。

申請は1ヶ月単位

上記の例は、65歳を基準として60歳時に5年繰上げ、70歳時に5年繰り下げて申請した場合ですが、増減額は月単位で計算します。繰下げ受給の場合は、66歳以降70歳までの間に申し出ることで繰下げ受給を請求します。

老齢基礎年金と老齢厚生年金を別々に繰り下げることも可能

会社員などの第2号被保険者は、老齢基礎年金と老齢厚生年金の2階建てになっていますので、どちらか一方のみ繰下げ受給を希望することが可能です。老齢基礎年金を65歳時点で受給開始とし、老齢厚生年金のみ繰下げたい場合は、「年金請求書(年金を受け取る手続き)」の「老齢厚生年金のみ繰下げ希望」に○(マル)を付けて提出します。どちらも繰り下げる場合は、提出の必要はありません。

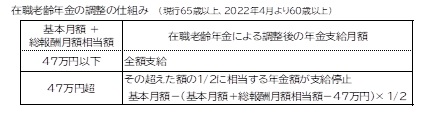

在職老齢年金による支給停止

老齢年金を受給できる年齢となっても会社員などとして働く場合には、給与や賞与の額(総報酬月額相当額)に応じて、年金の一部もしくは全額が支給停止となります。この「在職老齢年金制度」において、支給停止の対象となるのは、老齢厚生年金のみです。

支給停止の算定における賃金は、手取り額ではなく、会社が支給する金額(総報酬月額相当額)であることに注意が必要です。

60歳から64歳の場合、総報酬月額相当額と年金の合計額が「28万円」を超えると、支給される特別支給の老齢厚生年金が一部もしくは全額支給停止されていますが、2022年4月施行の法改正により要件が緩和され、65歳以降と同様に、基準額は「47万円」に引き上げられます。

【図表1】

(1)基本月額(老齢厚生年金月額) 16万円(年金年額192万円)

(2)総報酬月額相当額(就労による収入) 35万円(年収420万円)

(1)+(2)で基準額47万円を4万円(16万円+35万円-47万円)超えているため、支給停止の対象となります。

この場合、超過分4万円の2分の1である2万円が停止となりますので、受け取ることができる老齢厚生年金額は、基本月額16万円-2万円=14万円です。

現役時代の働き方や定年後の働き方により老齢厚生年金の金額は異なるため、一概にはいえませんが、多くの場合、支給停止については、それほど気にする必要はないかもしれません。就労による収入と在職老齢年金の対象とならない老齢基礎年金をふまえると、働かない選択肢よりも結果として余裕のある生活が送れることが分かります。

収入が増えることで、厚生年金保険料や税金の負担はありますが、将来に向けた老後資金を増やすという意味でも、また、社会とのつながりや貢献という点でも働くことのメリットは多いでしょう。

なお、今回の法改正(2022年4月施行)では、これまで資格喪失時(退職もしくは70歳到達時)にまとめて改定されていた年金額が、在職中であっても、毎年年金額の改定(在職定時改定)が行われ、就労による保険料負担で年金額が増額されるため、就労の効果が実感できるようになります。

繰下げ受給と支給停止額の関係

就労による収入で生活費を賄うことが可能であれば、年金を受け取らずに繰下げ受給を検討することも考えられます。1ヶ月繰り下げるごとに0.7%将来の年金額が増加しますので有効です。ただし、支給停止額がある場合は、その分は計算されないため、注意が必要です。

上記の例と同様、

(1)基本月額(老齢厚生年金月額) 16万円(年金年額192万円)

(2)総報酬月額相当額(就労による収入) 35万円(年収420万円)

の方が、老齢厚生年金の支給開始年齢を65歳から70歳に繰り下げた場合

70歳以降の年金収入は、

基本月額(65歳時点での年金受給月額)16万円-支給停止額2万円=14万円

14万円 ×(100%+42%)= 19万8800円

※老齢基礎年金は、調整されず全額に対して同様の増額率が適用され、受け取ることができます。

そのほかの選択肢と注意点

上記に示した例は、働くことによる支給停止をふまえた老齢厚生年金の増額率です。65歳時の基本月額をもとに増額した資金計画を立てるケースが多いようですが、それは誤解であり、70歳到達時に思ったほど受け取れずガッカリすることになります。せっかくのプランが台無しにならぬよう、不安のある場合には、早めにお住まいの自治体の年金事務所などの窓口に相談することをおすすめします。

受給開始の手続きの際には、「繰下げによる増額請求」のほかに、「増額のない年金をさかのぼって受給」のどちらか一方を選択することも可能です。繰下げ請求をせず、66歳以後に65歳にさかのぼって、本来支給の年金を請求することもできます。

なお、年金制度には、5年間という時効があります。70歳到達(誕生日の前日)月より後に65歳時にさかのぼった請求が行われると、時効により年金が支払われない部分が発生しますので、忘れずに70歳到達月までに請求しましょう。

[出典]

※1 日本年金機構「年金の繰上げ・繰下げ受給」

※2 日本年金機構「在職老齢年金の支給停止の仕組み」

※3 日本年金機構「年金の時効」

執筆者:大竹麻佐子

CFP🄬認定者・相続診断士

The post 70歳まで働くと年金はどれくらい増えるの? first appeared on ファイナンシャルフィールド.

外部リンク

この記事に関連するニュース

-

えっ?! そんな年金聞いたことない……年金に“配偶者手当”なんてあるの?

ファイナンシャルフィールド / 2024年9月22日 3時0分

-

1963年2月生まれの61歳の男性です。年金をもらいながら働きたいのですが、可能なのでしょうか?

オールアバウト / 2024年9月14日 18時30分

-

年金の「繰下げ受給中」です。風呂の排水管が劣化して修繕費用が必要ですが貯金がありません。繰下げ待機期間中の「年金を一括」で受け取ることはできますか?

ファイナンシャルフィールド / 2024年9月8日 21時0分

-

働いたらその分の年金が減額される? 60歳以降も働くなら知っておきたい在職老齢年金

MONEYPLUS / 2024年9月6日 11時30分

-

月20万円程度の年金を75歳まで繰り下げたら、いくらもらえますか?

オールアバウト / 2024年9月4日 18時30分

ランキング

-

1《ぼったくりと批判殺到》京都・嵐山の人気カフェから「転売シャトレーゼ」が消えた 店員は「品薄で入ってこない」と説明

NEWSポストセブン / 2024年9月24日 7時15分

-

2「きのこの山」模倣品流通受け、明治が知的財産権の保護を強化へ…製造差し止めなどでブランド保護

読売新聞 / 2024年9月24日 16時59分

-

3昭和に大ヒット「青春という名のラーメン」令和に復活! 熱湯1分、タイパ志向に応える 明星食品

食品新聞 / 2024年9月24日 9時2分

-

4「うまい棒」12円→15円に値上げ 「許容できる範囲をさらに超え……」

ITmedia ビジネスオンライン / 2024年9月24日 13時9分

-

5《1個買うと1個もらえる》新作「チョコパイ」が無料ってお得すぎ...。セブン・ミニストップ・ファミマお得企画まとめ(9月24日開始)

東京バーゲンマニア / 2024年9月24日 12時37分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください