個人事業主だからこそ知っておきたい「じぶん年金作り」

ファイナンシャルフィールド / 2021年5月7日 22時10分

個人事業主として働いていると定年がないため、いつまでも働けると考え、老後の備えをしていないという人もいらっしゃるかもしれません。

しかし、誰にでも老後は必ず訪れます。会社員と比べると退職金も公的年金も少ないため、老後資金対策をしていないと老後破綻してしまうかもしれません。個人事業主だからこそ知っておきたい、じぶん年金作りを解説します。

老後の生活費って、どのくらいかかる?

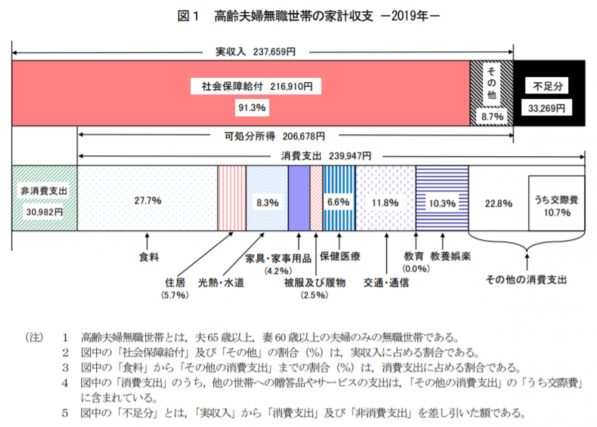

出所:総務省統計局「家計調査報告」

2019年に総務省統計局が発表した「家計調査報告」によると、高齢夫婦(無職世帯)の1ヶ月の支出は約24万円です。この消費支出の住居費は持ち家が前提となっています。もし老後も賃貸物件に住むのであれば、家賃分を上乗せする必要があります。

個人事業主の公的年金は国民年金だけ

会社員・公務員であれば、公的年金は国民年金と上乗せとして厚生年金もあります。ですが、個人事業主は国民年金だけです。国民年金は加入期間のみで年金額が決まります。

20歳から60歳まで40年間(480ヶ月)保険料を払い続けると、老齢基礎年金の満額は年間78万1700円(2020年度)です。月額約6.5万円、夫婦で約13万円です。先ほどの1ヶ月の支出約24万円と併せて計算すると、月11万円の赤字です。公的年金だけではとても生活費は足りそうにありません。そこで、老後資金対策として、使いやすい制度を3つご紹介します。

今すぐはじめたいじぶん年金作り その1「iDeCo(個人型確定拠出年金)」

iDeCoは自分の専用口座に毎月拠出金を積み立てして、金融商品を選び、自分自身で運用して60歳以降に一時金または年金で受け取ることができる国の制度です。第1号被保険者の個人事業主であれば、毎月5000円から6万8000円まで1000円単位で毎月積み立てる金額を決めることができます。運用する商品は定期預金、保険、投資信託の中から選びます。

iDeCoには3つの税制メリットがあります。

1つ目は、毎月の拠出金が全額所得控除(小規模企業共済等掛金控除)となり、節税メリットがあります。

2つ目は、運用している期間中、投資で運用益を得たとき非課税になります。投資で得た利益には通常約20%の税金がかかりますが、iDeCoであれば、その分課税されません。

3つ目は、受取時です。60歳以降一時金で受け取る場合は「退職所得控除」、分割で受け取る場合は「公的年金控除」を受けることができます。iDeCoの資産額など諸条件によるため、課税されないと断言できませんが、一定水準まで控除されます。

税制面ではメリットがあるiDeCoですが、注意点としては手数料がかかることです。加入時に2829円、毎月171円(国民年金連合会に105円、信託銀行に66円)の手数料がかかります。加えて、加入する金融機関に支払う手数料が発生します。

金融機関の口座管理手数料は0円から500円程度です。毎月数百円の手数料も長期間になると無視できない金額となります。金融機関を決める際には事前に確認しておきましょう。

今すぐはじめたいじぶん年金作り その2「国民年金基金」

民年金基金は会社員・公務員の厚生年金のように、国民年金に上乗せする年金であり、個人事業主の第1号被保険者だけが加入できます。掛金は年齢とプランによって決まり、上限は月6万8000円です。もしiDeCoに加入しているのであれば、合算して6万8000円が上限となります。

掛金は全額所得控除(社会保険料控除)となります。年金で受け取るときも「公的年金等控除」の対象です。iDeCo同様税制メリットがあります。

国民年金基金は口数制となっています。年金額や給付の型などを自分で自由にプラン設計できます。最初の1口目は、65歳から支給が始まる終身年金のA型、B型から選択します。上乗せの2口目からはA型、B型の終身年金に加えて、給付期間が異なる5種類の確定年金と合わせて7種類のプランから選んで組み合わせます。終身年金があり、給付額が確定しているため安心です。

今すぐはじめたいじぶん年金作り その3「小規模企業共済」

小規模企業共済は、個人事業主や一定の規模の会社役員が加入できます。掛金は1000円から7万円まで500円単位で選びます。掛金は全額所得控除(小規模企業共済等掛金控除)の対象です。受取時も「退職所得控除」「公的年金等控除」の対象です。iDeCoや国民年金基金と同様の税制メリットが受けられます。

小規模企業共済の独自のメリットといえば、緊急時の融資制度です。iDeCoや国民年金基金にはない強みです。事故や病気で入院したとき、災害等で被害があった際に、掛金の範囲内で低金利の融資を受けることができます。最近では、新型コロナウイルスの影響で急激な経済環境の悪化により、資金繰りが困難になったときも融資を申し込むことができました。

iDeCoや国民年金基金は、事業主ならではの悩みを解決してくれる制度ではありません。その点、小規模企業共済は個人としての節税や老後資金対策だけではなく、事業経営時のお金の悩みにも寄り添ってくれる制度となっています。

最後に

個人事業主の公的年金は国民年金だけで、毎月赤字が予想されるため、老後資金対策は必須といえます。公的年金の上乗せとして、3つの制度を上手に利用して、じぶん年金を作りましょう。

執筆者:黒木留美

黒木DC調査研究所 所長 AFP 2級ファイナンシャルプランニング技能士

この記事に関連するニュース

-

非正規雇用・退職金なし…老後資金はどう準備する?

MONEYPLUS / 2024年7月24日 11時30分

-

貯金1000万円の40歳おひとりさま男性「老後も生活水準を落としたくない…」貯金と年金だけで大丈夫?

MONEYPLUS / 2024年7月9日 7時30分

-

「会社員は退職金があって羨ましい」と嘆く“ひとり社長”必見…節税しながら退職金を自分で準備できる「見逃せない制度」とは【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月5日 11時45分

-

iDeCoに興味がありましたが、受け取るときに税金がかかると聞きました。それでも節税になるってどういうことでしょうか?

ファイナンシャルフィールド / 2024年7月3日 8時10分

-

「骨太の方針」でも話題のiDeCo、NISAに続く改革の本丸に! 掛金上限額、受給開始の年齢制限も変わる?

Finasee / 2024年7月1日 12時0分

ランキング

-

1スマホより小さなミニPC「S100-WLP」 MINISFORUMから

J-CASTトレンド / 2024年7月29日 12時0分

-

2地方銀行の売れ筋ランキングで「半導体株」と人気を二分するのは…キーワードは「利回り」!?

Finasee / 2024年7月29日 7時0分

-

3ドンキでバカ売れの家電「置くだけエアコン」 担当者「特に人気の地域がある」、なぜ?

ITmedia ビジネスオンライン / 2024年7月29日 12時0分

-

4タリーズコーヒー、創業記念にこだわり「バニラアフォガートシェイク」発売 限定ボトルもかわいい

J-CASTニュース / 2024年7月29日 7時0分

-

5モンスト「インド進出」に懸けるMIXIの腹づもり 屋台骨の"方針転換"の背景を木村社長に直撃

東洋経済オンライン / 2024年7月29日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください