住宅ローン、返済が途中で厳しくならないためのポイント

ファイナンシャルフィールド / 2019年2月19日 7時53分

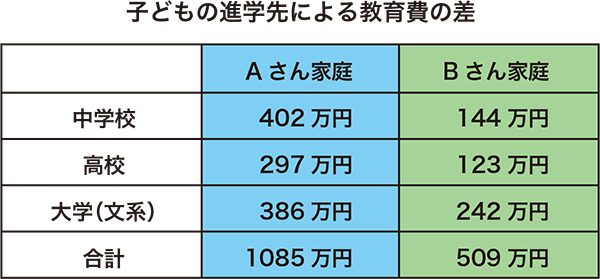

自分たちが無理なく返せる金額 金融機関で年収などから試算してくれた借入限度額を、自分たちのマイホーム購入の予算と考えるのは無理があります。例えば、年収700万円でお子さんが一人のAさんとBさんというご家庭があるとしましょ […]

自分たちが無理なく返せる金額

金融機関で年収などから試算してくれた借入限度額を、自分たちのマイホーム購入の予算と考えるのは無理があります。例えば、年収700万円でお子さんが一人のAさんとBさんというご家庭があるとしましょう。Aさんは子供を中学から大学(文系)まで私立校に進学させる予定です。一方Bさん、子供は中学から大学までオール国公立と考えています。この場合は、図表のようにAさん、Bさんのご家庭で、近い将来にかかってくる教育費には500万円以上の差がでてきます。こうした状況を考えると、同じ年収でも各ご家庭によって住居費にかけられる金額が違ってくることが理解いただけるでしょう。

※2 中学校、高校は学習費総額

※3 文部科学省「平成22 年度 国立大学・授業料、入学料及び検定料の調査結果」より

※4 文部科学省「平成26 年度 私立大学入学者に係る学生納付金調査」より

※5 大学4 年間の費用は、入学料、授業料、施設設備費等を参考に作成

人生の3大資金の一つであることを忘れない

教育資金、老後資金、そして住宅資金を合わせて「人生の3大資金」と呼ばれています。つまり、ここに大きな資金が必要になるということです。この3つのバランスをある程度考慮しておかないと、月々のローン返済が重く、子供を習い事や塾に通わすことができない、将来のための貯蓄をする余裕がないという状況になるでしょう。ローン返済がスタートすると、月々の返済金は家計の固定費として、長年にわたりその存在は大きなものとなります。

ライフプラン(生活設計)を考慮した返済計画を立てる

国の制度なども大切ですが、一番大切なのは自分たちのライフプランに沿った計画です。無計画な購入は、無計画なローン設計につながり、返済が厳しくなる事態を起こしかねません。①から⑤をイメージしてみましょう。自分たちにとって無理のない借入額や返済額が見えてきますよ。

1)いつ購入するか(ライフプラン)

2)いつまでに完済するのか(ライフプラン)

3)頭金はいくら準備するか(家計)

4)教育、老後資金の準備はどうするか(ライフプラン・家計)

5)無理のないローン返済額はいくらか(家計)

以上のように、年収だけでは測れないご家庭ごとの状況があり、無理なく返済できる金額を算出するには、各ご家庭のライフプランや家計状況を把握することが近道です。

ローン返済が厳しくなる可能性を少なくするには、早めの段階でファイナンシャルプランナーなどの専門家に相談をするのも一案です。住宅は長い期間、家族で生活するための場所です。日々安心して穏やかな気持ちで過ごすには、やはり初めの計画が重要です。

この記事に関連するニュース

-

世帯年収900万円・40代夫婦、戸建て購入から10年後“地獄のマイホーム生活”へ…誠実そうな営業マンの「家賃並みの返済額で買えますよ」を信じた末路

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月15日 7時15分

-

安易に借りると最悪「自己破産」になるケースも…住宅ローンを組むうえで守るべき「5つの鉄則」【FPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月14日 7時15分

-

年収1200万夫「妻がパートになっても“子ども2人中学から私立”“6000万円の家を買う”プランは成立する?」

MONEYPLUS / 2024年9月8日 18時0分

-

毎月の家賃、もったいないよね…世帯年収1,100万円の30代・新婚夫婦「ペアローン」でマンション購入を検討→CFPが必死で止めたワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月3日 11時15分

-

甘くみてました…世帯年収1,600万円・40代夫婦、〈頭金500万円・ペアローン〉で「億超えタワマン」購入も、6年後に待ち受ける「大誤算」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月31日 11時15分

ランキング

-

1中国、犬を偽装したパンダが「ワンワン!」吠えてバレる パンダ犬が裏ブームとなる闇事情

もぐもぐニュース / 2024年9月24日 10時28分

-

2和田アキ子の限界「アッコにおまかせ!」に終了説 強面キャラが本物の権力者として批判されるように

東洋経済オンライン / 2024年9月24日 12時0分

-

3「そうだったのか!」料理長が教える玉ねぎの剥き方が参考になる

おたくま経済新聞 / 2024年9月23日 18時0分

-

4広島に瀬戸内の自然×シャトレーゼの魅力感じるリゾートホテル誕生

モデルプレス / 2024年9月24日 7時32分

-

5「撤退するヤツも容赦なし!」“異形の戦車”主体のロシア軍部隊 ウ軍陣地に突撃するも返り討ちに

乗りものニュース / 2024年9月24日 11時42分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください