50代後半、年金の見込み額が見えてきた。これからどうする?

ファイナンシャルフィールド / 2021年6月1日 23時0分

「夫婦で年金をどのぐらいもらえるのか?」「老後の生活にはいくら必要?」「50代後半、これからどうする?」老後の生活について、さまざまな角度から考えてみましょう。

The post 50代後半、年金の見込み額が見えてきた。これからどうする? first appeared on ファイナンシャルフィールド.ねんきん定期便で年金見込み額をチェック

毎年誕生月になると、日本年金機構より、はがきサイズの「ねんきん定期便」がご自宅に送られてきます。50歳以上60歳未満の方の場合は、現在の年金加入制度に60歳まで継続して加入したと仮定して、65歳から受け取れる年金見込み額が記載されています。

インターネットの「ねんきんネット」を利用すると、いつでもどこでもパソコンやスマートフォンから自身の年金記録の確認や、電子版ねんきん定期便のサービスも利用できます。

世帯の年金見込み額

ご夫婦の場合、それぞれのねんきん定期便に記載されている年金見込み額を合算することで、ご夫婦での年金見込み額を把握できます。

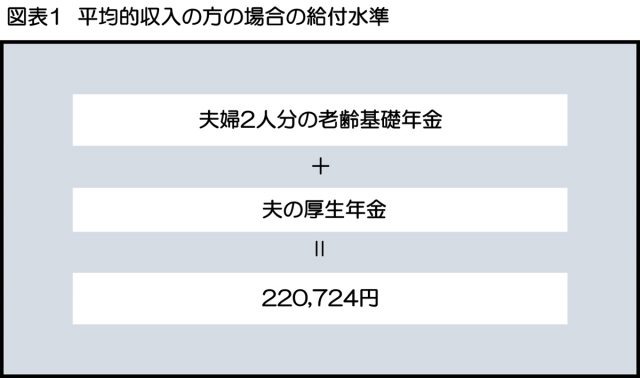

参考までに、平均的収入の方の場合の給付水準は図表1のとおりです。

(厚生労働省「令和2年度の年金額改定についてお知らせします」(※1)を参考に筆者作成)

※前提:平均標準報酬(賞与含む月額換算)が43.9万円で40年間厚生年金に加入、妻は厚生年金未加入

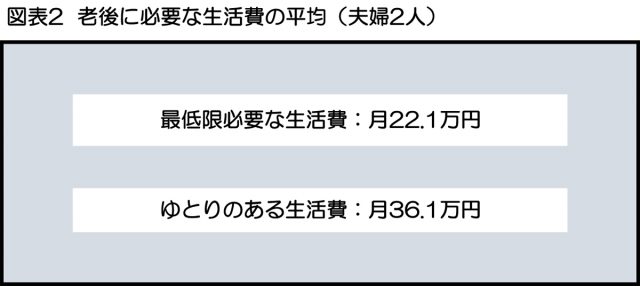

老後に必要な生活費

さて、老後の生活費はどのくらいかかるのでしょうか。生命保険文化センター「令和元年度 生活保障に関する調査(※2)」によると、夫婦が老後生活を送る上で必要と考えられている最低日常生活費(月額)は以下のとおりでした。

22.1万円

20~25万円未満(29.4%)

30~40万円未満(17.0%)

25~30万円未満(13.1%)

経済的にゆとりのある老後生活を送るための費用として、老後の最低日常生活費以外に必要と考える金額(月額)は以下のとおりでした。

14.0万円

10~15万円未満(33.9%)

10万円未満(20.6%)

(生命保険文化センター「令和元年度 生活保障に関する調査」を参考に筆者作成)

その他の支出

ご夫婦の年金見込み額と、老後に最低限必要な日常生活費の平均はほぼ同額になりますが、実際には生活に必要な費用は年金額よりも、もう少し多くなる可能性があります。

参考までに、平成25年調べの総務省「家計調査(※3)」では、標準的な60歳代夫婦の生活費の内訳は以下のとおりでした。

食費:6万5000円

住居・家事用品:1万7000円

光熱費:2万3000円

衣類:8000円

保険・医療:1万5000円

通信・交通費:2万8000円

教育・教養娯楽:2万7000円

その他:6万7000円

合計:25万円

また、日常生活費には、住宅ローンの返済、住宅修繕・リフォーム、家電の買い替え、車の買い替え、その他イベントにかかわる支出は含まれていません。これらの費用は、別途「その他の支出」として計画しておく必要があります。

「その他の支出」の原資

「その他の支出」のための原資をどうしたらよいのでしょうか。「その他の支出」は意外と金額的に大きく、使用する時期もおおむね計画できそうなものもあります。預貯金、株式や投資信託、積立型の保険、定年退職金などがある場合、退職金の見込み額や保険等の満期金などを確認し、それらを受け取る時期を洗い出しておきます。

これらを、年単位(場合によっては5年単位でも)でキャッシュフロー表に落とし込むことで、支出と収入の収支と貯蓄残高の推移が把握でき、今後の対策を立てやすくなります。

「その他の支出」を貯蓄等の金融資産で賄うことができない場合には、何らかの形で準備をすることになります。資金を確保するための準備は早ければ早いほどいいです。

収入の確保

収入を確保する方法として、どのような方法が考えられるのでしょうか。基本的は、「働く」「運用して増やす」「年金の受給開始時期の繰り下げる」の3点です。

ア.再雇用など現在の勤務先で継続して就業する

イ.起業(業務委託契約も含む)する

ウ.パート・アルバイト・派遣で働く

ア.現在保有する資産を運用して増やす

イ.積み立てながら運用する

年金は、70歳まで繰り下げると1.42倍に増えます。

まとめ

「高年齢者等の雇用の安定等に関する法律(高年齢者雇用安定法)(※4)」の一部が改正され、65歳の定年後でも働くことができる環境が整ってきていますので、末永く働けるよう心身ともに健康であり続けることが肝要です。

また、運用も有効ですが、シニアの方であれば、元本割れの可能性の低いローリスク・ローリターンの金融商品が適しているのではないかと筆者は考えます。

働くこと・資産運用以外では、年金の受給開始時期の繰り下げという方法もあります。ただし、65歳~70歳までの5年間の生活費は、収入で賄う、もしくは貯蓄の取り崩しを行う、またはそれらの組み合わせで確保できていることが前提となりますので、留意しておきましょう。

(※1)厚生労働省「令和2年度の年金額改定についてお知らせします」

(※2)生命保険文化センター「令和元年度 生活保障に関する調査」

(※3)e-Stat「家計調査年報(家計収支編) 平成25年(2013年)」

(※4)厚生労働省「高年齢者雇用安定法の改正 〜70歳までの就業機会確保〜」

執筆者:仁木康尋

日本FP協会CFP(R)認定者、国家資格キャリアコンサルタント

この記事に関連するニュース

-

「年金の受取額が月9万円?さすがに嘘だろ」大学院卒の55歳会社員、年金事務所で憤慨も「恥ずかしい勘違い」に意気消沈のワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月22日 11時15分

-

40年間専業主婦でしたが、定年退職する夫に「パートで働いて」と言われました。このタイミングで働いたほうが得なのでしょうか?

ファイナンシャルフィールド / 2024年7月19日 2時30分

-

年収1,200万円、タワマン住みの59歳“勝ち組”サラリーマン…年金機構から届いた〈青色の封筒〉に思わず「なにかの間違いでは」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月16日 11時15分

-

年金14万円「〈普通に生きる〉だけで赤字」…日本人の「安泰とはほど遠い」老後

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月11日 17時15分

-

63歳、夫婦で「2000万円」貯めました。年金額は2人で「月23万円」ですが、これで100歳まで問題なく生きていけるでしょうか?

ファイナンシャルフィールド / 2024年7月10日 10時0分

ランキング

-

1ドンキでバカ売れの家電「置くだけエアコン」 担当者「特に人気の地域がある」、なぜ?

ITmedia ビジネスオンライン / 2024年7月29日 12時0分

-

2タリーズコーヒー、創業記念にこだわり「バニラアフォガートシェイク」発売 限定ボトルもかわいい

J-CASTニュース / 2024年7月29日 7時0分

-

3スマホより小さなミニPC「S100-WLP」 MINISFORUMから

J-CASTトレンド / 2024年7月29日 12時0分

-

4NTTグループ、「カスハラに対する基本方針」 発表 悪質な場合は法的措置も

ITmedia ビジネスオンライン / 2024年7月29日 14時51分

-

5東京メトロ東西線一部運休「代行バス」輸送の裏側 14バス事業者が集結、見慣れぬ京急バスも登場

東洋経済オンライン / 2024年7月29日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください