夢のマイホーム、ペアローンや収入合算に向く人とは? それぞれの違いと注意点は?

ファイナンシャルフィールド / 2021年6月2日 3時30分

コロナ禍が続く中、テレワークを余技なくされて、自宅のワークスペースの改善などを考えて、新居や転居を望むようになった人もいらっしゃるのではないでしょうか。

夫婦共働きが一般的になり、住宅価格も高騰する中で、住宅ローンを組む際にはペアローンや夫婦の収入合算を検討することもあるでしょう。

ここでは、ペアとなったり、収入合算をしたりするのは夫婦と仮定して、どのような人がこうしたローンに向いているのか、メリット・デメリットを理解して、どういう対策をすべきなのかを解説します。

ペアローンと収入合算って何が違う?

まず重要なことは、ペアローンや収入合算の目的が「2人の経済力を合わせて1つの家を買うこと」といえます。

1人で住宅ローンを組む場合に比べて、2人で住宅ローンを組めれば、購入予算を増やすことができ、1人では買えない物件でも2人なら何とか手に入れることができる可能性があり、理想のマイホームへ近づく手段になり得ます。

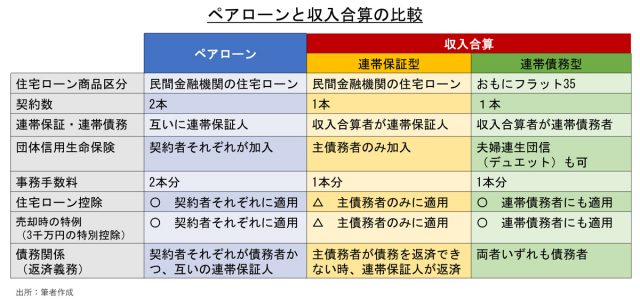

では、ペアローンと収入合算は何が違うのでしょうか。ペアローンは2人でそれぞれ別々にローンを組むのに対して、収入合算のローンは1つです。

さらに収入合算には、連帯保証型と連帯債務型の2通りがあります。連帯保証型は、主債務者が債務を返済できない時に、連帯保証人が債務を返済するのに対して、連帯債務型は最初から2人で共同で返済をしていく仕組みです。比較表は下記のとおりです。

それぞれのメリット・デメリットとは?

では、それぞれのメリット・デメリットを見ていきましょう。

<ペアローン>

以下の税制メリットが、2人ともそれぞれ受けられます。

・住宅ローン控除(所得税・住民税が年間最高40万円、10~13年間節税できる)

・居住用財産を譲渡した場合の3000万円の特別控除の特例(マイホーム売却時に利益が出た際に、譲渡所得から最高3000万円まで控除できる)

・契約が2本になるので、それぞれ事務手数料がかかる

・2人がそれぞれ最大限の金額を借りてしまうと、途中で収入減や失職などによる家計の変化に対応しにくい

<収入合算>

■メリット

・契約が1本なので、事務手数料がペアローンより割安になる可能性がある

■デメリット

・税制メリット(所得税・住民税)が受けられるのは主債務者のみになる

・連帯保証人は、団体信用生命保険(死亡や高度障害などの場合に残債が免除)に加入しないため、亡くなっても残債は免除されない

■メリット

・契約が1本なので、事務手数料がペアローンより割安になる可能性がある

・税制メリット(所得税・住民税)を2人とも受けられる

・団体信用生命保険(死亡や高度障害などの場合に残債が免除)では、「夫婦連生団信(デュエット)」を選択すれば、どちらか一方に万一のことがあれば、以後の2人の返済が不要になるものもある

・返済期間の異なるローンの組み合わせができる「ダブルフラット」も選択可能

■デメリット

・フラット35は全期間固定金利しかないため、変動金利は選択できない

・連帯債務者も主債務者と同様の返済義務があるため、安定した収入が求められる

・2人でそれぞれ最大限の金額を借りてしまうと、途中で収入減や失業などによる家計の変化に対応しにくい

また、上記すべてに共通するデメリットは、不測の事態(天災、減収・失業、離婚など)で不動産を売却しなければならなくなった際に、2人の合意が必要になるなど売却しにくくなる点には注意が必要です。

それぞれどういう人に向くのか?

それぞれの住宅ローンに向く人は以下のとおりです。

<ペアローン>

2人が定年退職するまで、正社員で働き続けることができ、子どもが生まれても、夫婦ともに協力し合って働き続けることができる人

<収入合算>

連帯保証型:収入合算者が時短勤務やパート勤務になる可能性があるなど、将来にわたり収入が安定しにくい人

連帯債務型:収入合算者が定年まで安定した収入を確保できる人、夫婦連生団信に加入したい人、年の差カップルなどで「ダブルフラット」を選択したい人

まとめ

住宅ローンは、一般的に長期の契約になることが多いため、途中で予期せぬことが起こる可能性も視野に入れておくことが大切です。

不測の事態が起こった際に、住宅ローンが大きな負担になることを避けるためには、無理をしない住宅ローンを組むことです。ペアローンや収入合算は、借入額を増やせることが魅力ですが、だからこそ限度額いっぱいまで借りるのではなく、以下のような借入額を減らす工夫をしてみてはいかがでしょうか。

・頭金を入れ(物件価格の10~20%程度)て、物件を途中売却しても、売却代金でローン残高を完済できる状態にする

・借入期間をリタイアする前までにしておく

・住宅ローン負担率を年収の20~25%以内にしておく

マイホームは人生で最も大きな買い物の1つです。夢のマイホームが“悪夢のマイホーム”にならないよう、慎重に検討してみてください。

執筆者:岩永真理

一級ファイナンシャル・プランニング技能士

この記事に関連するニュース

-

住宅ローン「せっかくだから夫婦で借りられるだけ借りちゃおう」では資金ショートもやむなし…借入計画で意識すべき「3つのポイント」とは【不動産のプロが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月24日 10時45分

-

住宅ローンの保険「団信」が充実 がんになったら返済免除、ペアローンで2人分の保障も なっトクマネー

産経ニュース / 2024年7月17日 8時0分

-

「住宅ローンはどんどん繰り上げ返済したほうがお得」と言われたのですが、家計にそんな余裕はありません。繰り上げ返済しないとデメリットしかないのでしょうか?

ファイナンシャルフィールド / 2024年7月15日 0時40分

-

夫婦共働きの場合に、財布を「1つ」にするか「2つ」にするかの選択 ~折衷案のススメ〜

ファイナンシャルフィールド / 2024年7月13日 0時0分

-

【親子リレー返済】住宅ローンの親子リレー返済ってなに?特徴や注意点は。

ファイナンシャルフィールド / 2024年7月4日 23時20分

ランキング

-

1「再訪したい国」日本が世界首位 人気地域に人出集中する傾向

共同通信 / 2024年7月29日 16時51分

-

2エンジンを冷やす「冷却水」は“水道水”で代用できる? 漏れ「放置」は絶対NG! 経年車で起こるトラブルとは

くるまのニュース / 2024年7月29日 14時50分

-

3「1人で食事が常態化」現役世代の孤食という問題 コミュニティーディナーを始めた会社の意図

東洋経済オンライン / 2024年7月29日 14時0分

-

4「大谷翔平の新居バレ報道」は誰の責任なのか…アナウンサーに「謝罪係」を背負わせるテレビ局の特殊体質

プレジデントオンライン / 2024年7月25日 10時30分

-

5日銀の利上げで今後の住宅ローン金利は上昇傾向へ、それでも「変動金利」が有利な理由

マイナビニュース / 2024年7月29日 6時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください