国民年金基金とiDeCoはどう違う? その利用価値とは

ファイナンシャルフィールド / 2021年7月13日 22時40分

国民年金基金という言葉をお聞きになったことがあるでしょうか? これは、国民年金しか受給できない自営業やフリーランスの方の公的年金を補うための制度です。同じ目的の制度としては、iDeCoが圧倒的に有名ですが、国民年金基金も存在します。 この記事では、国民年金基金の概要とその利用価値について説明したいと思います。

国民年金基金とは?

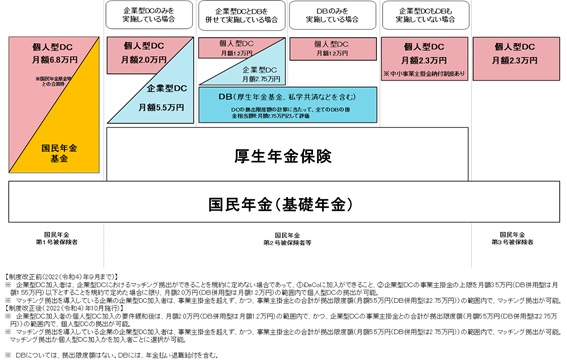

図を見てください。各人のステータスによって受給できる公的年金の種類と、それを補うための企業年金・個人年金制度を示しています。個人年金制度についてはiDeCo、すなわち、個人型確定拠出年金に関するものがほとんどですが、第1号被保険者のところには「個人型DC」とともに「国民年金基金」が占められています。

図が示すとおり、会社員や公務員の第2号被保険者は国民年金(1階建て)、厚生年金(2階建て)の公的年金の上に企業年金(3階建て)があり、さらに個人年金(iDeCo)に加入することができるようになっています。

これに対し、自営業・フリーランスの第1号被保険者は、公的年金は国民年金(1階建て)のみしかなく、会社員や公務員と比べると格段に見劣りがします。これを少しでも補うために次の制度が作られています。

1. iDeCo(個人型確定拠出年金)

2. 国民年金基金

iDeCoの知名度は高くなっていますが、国民年金基金はあまり知られていないようです。

出典:厚生労働省 「確定拠出年金の拠出限度額」

国民年金基金とiDeCo

1. 掛金限度額

掛金限度額は国民年金基金とiDeCoを合わせて月額6.8万円で、両者を自由に組み合わせることができます。

月額6.8万円は年額に換算すると81.6万円で、会社員や公務員の月額1.2~2.3万円と比べるとかなり大きくなっていますが、これは自営業やフリーランスには厚生年金保険がないことを配慮したものです。

2. 年金の運用の形態と被保険者のリスク

国民年金基金の特長は、確定給付年金であることです。すなわち、被保険者は掛金運用のリスクを負わず、加入とともに年金額が確定し、年率1.5%(2021年6月現在)の予定利率で国民年金基金が運用してくれます。

iDeCoが確定拠出年金で被保険者のリスクで掛け金を運用し、場合によっては元本割れのリスクがあることと比べると大きな違いです。

3. 年金の受取方法と受取期間

国民年金基金のもう1つの特長は終身年金、保証期間付き終身年金、確定年金の形態から受取方法を選べる点で、確定年金の場合は5年、10年、15年から選択可能となっています。受給開始年齢は、終身年金、保証期間付き終身年金が65歳から、確定年金は60歳または65歳からとなっています。

iDeCoが一時金か確定年金(5年、10年、15年、20年から選択可)のどちらかを選択できるのと比較すると、大きな違いは国民年金基金が終身年金を選択できることです。受給開始年齢については、iDeCoは現在原則60歳ですが、2022年4月からは60歳から75歳の間で選択できるようになります。

4. 節税効果

国民年金基金は掛金全額が所得控除の対象です。この点ではiDeCoと同様です。iDeCoは確定拠出年金なので、さらに運用益が非課税となっています。

まとめ

自営業やフリーランスの方は公的年金が少ないので、国民年金基金やiDeCoなどの保険制度を有効に活用することが必要です。

月額6.8万円の限度額の中で、どちらを選択するかがポイントですが、運用のわずらわしさを避けたい方は国民年金基金、自ら積極的に運用してみようという方はiDeCoという選択になると思います。また、半分ずつという選択も可能です。

出典

全国国民年金基金

厚生労働省 確定拠出年金の拠出限度額

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

この記事に関連するニュース

-

「なぜヒラ社員だったあいつと私の年金が同額なんだ」年金の仕組みを知らなかった平均年収900万円元部長の嘆き

プレジデントオンライン / 2024年7月25日 8時15分

-

非正規雇用・退職金なし…老後資金はどう準備する?

MONEYPLUS / 2024年7月24日 11時30分

-

老後の収入を月3万円増やしたいのですが、どれくらい「受給を遅らせる」と3万円増やせますか?

ファイナンシャルフィールド / 2024年7月5日 23時50分

-

iDeCoに興味がありましたが、受け取るときに税金がかかると聞きました。それでも節税になるってどういうことでしょうか?

ファイナンシャルフィールド / 2024年7月3日 8時10分

-

「骨太の方針」でも話題のiDeCo、NISAに続く改革の本丸に! 掛金上限額、受給開始の年齢制限も変わる?

Finasee / 2024年7月1日 12時0分

ランキング

-

1部屋に泥棒がいる!〈高級老人ホーム〉で優雅に暮らす86歳母からのSOS…急ぎ駆けつけた51歳長男の目に飛び込んできた「まさかの光景」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月30日 11時15分

-

2「2028年までに本屋はすべて消滅する」…元書店経営者が真剣に訴える「瀕死の店舗を再生させる12の提言」

プレジデントオンライン / 2024年7月29日 15時15分

-

3MSに補償請求を検討と報道 米デルタ航空、システム障害で

共同通信 / 2024年7月30日 8時37分

-

4コメ在庫が過去最少、高値の懸念 156万トン、前年比2割減

共同通信 / 2024年7月30日 19時13分

-

5反発から「柳ヶ瀬の象徴に」…岐阜県唯一のデパート・岐阜高島屋、7月いっぱいで閉店

読売新聞 / 2024年7月30日 13時53分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください