確定拠出年金「企業型」「個人型」の違いって?

ファイナンシャルフィールド / 2021年7月28日 5時10分

国民年金や厚生年金に上乗せして将来給付される確定拠出年金には、企業型と個人型とがあります。 確定拠出年金は長期間加入するものになるため、加入にあたっては自身が加入する方の理解を深めるためにも、両者の違いについても理解しておくべきです。

確定拠出年金とは

確定拠出年金とは、国民年金や厚生年金に上乗せして支給される年金です。日本の年金制度は3階建てといわれることがありますが、この3階建て部分にあたる年金制度がまさに確定拠出年金なのです。

国民年金や厚生年金などのように、一定の条件に該当すると本人の意思と関係なく強制加入とされる公的年金に対し、確定拠出年金のように本人の意思で加入の選択ができるような年金は私的年金と呼ばれます。個人型確定拠出年金は、今人気のiDeCoがこれに該当します。

確定拠出年金は私的年金であることとの関係上、拠出した資産の運用方法は自身で決めることができ、将来受け取れる年金額は運用成績によって変化します。

また、私的年金とはいえ、確定拠出年金の掛け金のうち本人が拠出した部分は全額所得控除となり、受取時も受け取り方に応じて公的年金等控除または退職所得控除の対象となるなど税制優遇が適用されることになります。

確定拠出年金の企業型と個人型の違いって?

確定拠出年金には企業型と個人型があります。両者の違いは下記のような点にあります。

加入できる人の範囲

企業型の確定拠出年金は、その企業の規約に定める条件に合致する方が加入できます。対して個人型の確定拠出年金は、iDeCoであれば原則20歳以上60歳未満の全ての方が加入できます。

掛け金の拠出

企業型において掛け金を拠出するのは事業主が基本で場合によっては本人も拠出することができます。個人型では個人が全額掛け金を拠出します。

また、掛け金については企業型が最大で月額5万5000円、個人型では月額6万8000円となっています。

運用方針の決定

個人型においては自分の考えに最も合致する金融機関を選べることから、運用方針が自由に決められます。しかしながら、企業型においては事業主が指定した金融機関での運用になるため、自由度は個人型と比較して小さくなります。

費用の負担

確定拠出年金には口座開設費や毎月の運用管理費など諸費用が発生します。企業型においては、基本的にそれら諸費用は全て事業主が負担します。一方で個人型であれば、それらは全て加入者自身が負担することになります。

企業型と個人型は併用ができる?

2021年現在でも企業型と個人型の確定拠出年金は両者に加入することができるようになっています。

しかしながら、両者に同時加入するには、勤務先企業において、個人型への加入を認める労使合意に基づく規約の定めがあり、かつ事業主掛金の上限を引き下げた企業の従業員に限られていました。

これが2022年10月からは、こうした規約の定めや事業主掛金の引き下げがなくても、加入できるようになり、企業型と個人型が併用できるという方が増加します。

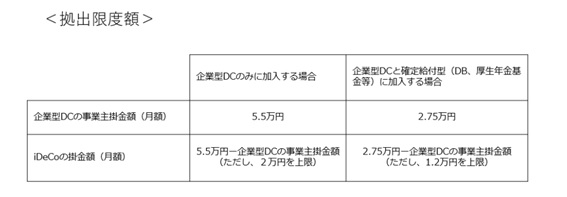

ただ、併用に当たっては下記図表の範囲の金額でなければならず、かつ、企業型において加入者掛金の拠出(マッチング拠出)を選択している場合や、事業主掛金が月単位ではなく年単位の拠出となっているような場合には併用ができないこととされています。

出典:厚生労働省 2020年の制度改正

確定拠出年金は企業型か個人型かで異なる

確定拠出年金には企業型と個人型とがあり、両者には似通っている部分があるものの細かな部分では異なる点が多くあります。

ただ、どちらに加入するにせよ、両者の違いを理解することは自身が加入する確定拠出年金の理解につながります。

確定拠出年金に加入している、あるいは加入を検討しているという場合は自身が加入する年金だけでなく、他方についても学んでおくとよいかもしれません。

出典

厚生労働省 2020年の制度改正

執筆者:柘植輝

行政書士

外部リンク

この記事に関連するニュース

-

息子が小さな個人会社に就職したため「厚生年金」などには入っていないようです。将来のために自分で入ることを勧めるべきでしょうか?

ファイナンシャルフィールド / 2024年9月14日 6時10分

-

40歳、貯金が「1000万」です。さらに増やしたいのですが、この1000万円を使って、「老後の資金」を増やす方法はありますか?

ファイナンシャルフィールド / 2024年9月13日 10時0分

-

iDeCoを50代で始めるのは遅くない! 見逃せない大きなメリットとは

MONEYPLUS / 2024年9月8日 7時30分

-

会社で「財形貯蓄制度」をすすめられました。自分で貯蓄するのと何が違うんですか?メリットはあるのでしょうか?

ファイナンシャルフィールド / 2024年9月3日 2時10分

-

老後の一番の頼りは「公的年金ではない」という人たちはどう準備しているのか? 世代別に明確な傾向も【iDeCo&年金最新データ】

Finasee / 2024年9月2日 12時0分

ランキング

-

1ほっかほっか亭「コラボ依頼して賛否」への違和感 日清食品「10分どん兵衛」の成功例に倣えるか

東洋経済オンライン / 2024年9月20日 15時20分

-

2ミニストップ、外国籍の利用客に“不適切な張り紙” 「問題を重く受け止め」謝罪

ORICON NEWS / 2024年9月20日 15時53分

-

3血管をむしばむ「超加工食品依存症」に要注意!医師が食べてほしくないもの3選

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月20日 11時0分

-

4あの「ポーター」が人気商品を大胆に変えた裏側 価格2倍にしても素材変えた吉田カバンの挑戦

東洋経済オンライン / 2024年9月20日 13時0分

-

5漁業関係者、「ぬか喜びにならなければ」=歓迎も中国側の手のひら返し警戒

時事通信 / 2024年9月20日 20時55分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください