共働き世帯だからこそ知っておきたい「扶養」の定義

ファイナンシャルフィールド / 2021年8月22日 10時30分

ひと昔前と比べ、結婚後も社会に出て働く女性が増えている、つまり共働きの家庭が増えています。 しかし、女性の場合、家事や育児の負担が多くなる傾向があることから、ずっと「同じ」働き方ができないということもあります。正社員になったものの、結婚・出産後に非正規雇用やパートになったりするのは珍しくありません。働くという点では同じでも。 今回、令和3年8月から共働きの場合の社会保険の扶養基準が明確化されます。今回は「扶養」について整理してみます。

そもそも「扶養」の収入はどの期間?

扶養とみなされるためには、所得要件があります。同一世帯に属している場合には、年間収入が130万円未満(認定対象者が60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満)であって、かつ、被保険者の年間収入の2分の1未満であるという要件です。

なお、上記に該当しない場合であったとしても、認定対象者の年間収入が130万円未満(認定対象者が60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満)であって、かつ、被保険者の年間収入を上回らない場合には、その世帯の生計の状況を果たしていると認められるときは、被扶養者となる場合があります。

誤解されている方が非常に多いのですが、税金上の「扶養」と社会保険上の「扶養」の定義は異なります。税金上で所得を判断されるとき、1月1日から12月31日までの年間収入、すなわち過去の収入で判断されますが、社会保険上では、今後1年間の年間収入です。つまり、扶養でいる時期は、税金と社会保険で見ると時期が一致しないということも多々あります。

例えば、税金上の「扶養」でなくなっても、今後の収入しだいでは、社会保険上の「扶養」でいられるというケースも起こりえるわけです。

毎年じわじわと社会保険料が上昇している現状を考えると、この時期の不一致によるメリット・デメリットをしっかりと理解し、いつまで扶養のままでいるか、いつ扶養を外れるかの判断をしたいものです。

基準が明確化された夫婦で共同扶養する場合の取り扱いとは

現役生涯、同じ会社で働き続ける終身雇用でなく、転職を前提として働くというのが今後の働き方となってくるかもしれません。ただ、転職といっても、自発的に次から次へと転職先が見つかるという幸運ばかりではないでしょうし、突然、勤務先が休業したり、解雇されたりいう場合の自発的でないという転職もありえます。

そんなとき、共働きであれば、扶養という制度を上手に利用することができます。では、令和3年8月から適用される、新しい夫婦共同扶養の場合における被扶養者の認定について説明しておきましょう。

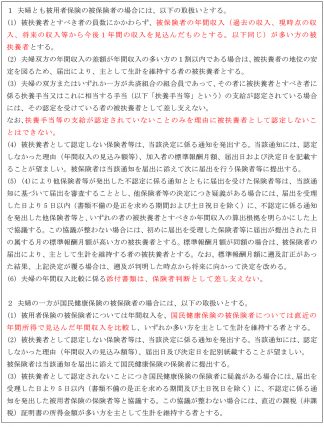

発出された通知は、以下のとおりです(出典:令和3年4月30日保国発0430第2号 保保発0430第1号)。

とても長い通達ですので、着目していただきたい点について赤字で示しています。

ここからわかるのは、原則として、夫婦のうち、収入の多い方の扶養にするものの、一方が、共済組合や国民健康保険、そして扶養の手当がついているかどうかなどによって、いろいろな基準があるということで、必ずしも、子どもを「夫の扶養家族にするのが当然」とはなっていないことです。

女性の在り方、夫婦の在り方の多様性を考えれば、共働き世帯が使える制度についてしっかりと理解しておくことが、人生100年時代に備えるライフプランに役立つことでしょう。

ただ、扶養の認定の際の添付書類は非常に厳しくなっています。もし、仕送りであれば、通帳で仕送りの事実が確認できること、など実務上の添付書類をきっちりと準備しておくことが必要となるでしょう。

執筆者:當舎緑

社会保険労務士。行政書士。CFP(R)。

この記事に関連するニュース

-

主婦年金の「第3号被保険者」に廃止の可能性が!? 廃止されると「負担」はいくらになる? 保険料額を試算

ファイナンシャルフィールド / 2024年7月31日 2時20分

-

母の国民年金受給額が月5万円です。さすがに少ないので援助したほうが良いと思っていますが、どうするのが良いでしょうか?

ファイナンシャルフィールド / 2024年7月28日 5時0分

-

「うちはパワーカップルだから安心ね」と思ってたのに…42歳妻を襲った45歳・最愛の夫の死。年金事務所で知らされた〈衝撃の一言〉に絶句したワケ【社労士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月18日 11時15分

-

パート先から社員雇用の打診が…収入は8万円から16万円に増えますが、扶養から外れるので悩んでいます…。

ファイナンシャルフィールド / 2024年7月12日 9時20分

-

「扶養」が外れてお得になるのは、年収いくらから? 周りで扶養から外れる人が多いのですが、外れたもの勝ちなのでしょうか?

ファイナンシャルフィールド / 2024年7月9日 9時10分

ランキング

-

1パリ五輪〝初老ジャパン〟活躍でわく疑問「40歳って初老なの?」 皆がイメージする年齢は...

Jタウンネット / 2024年7月30日 21時0分

-

2スーパーの大胆な節電方法が話題 猛暑の中、飲料の冷蔵ショーケースを丸ごとオフに… ネットでは賛否の声

よろず~ニュース / 2024年7月31日 7時20分

-

3水道水はそのまま飲めない…令和の子育て世代、煮沸して飲む人増加 その背景には「水道管の劣化に対する不安も」

まいどなニュース / 2024年7月31日 7時20分

-

4藤原マキさん「私の絵日記」に米アイズナー賞…つげ義春さんの妻

読売新聞 / 2024年7月30日 18時55分

-

5夏は「ぽっこりお腹」に要注意!? その原因とケア方法を専門家が解説

ハルメク365 / 2024年7月30日 22時50分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください