相続税の計算は難しくない。マスターの仕方教えます。その2

ファイナンシャルフィールド / 2021年9月13日 11時0分

相続税の計算について「その1」では、遺産総額から課税価格を求めるプロセスを説明しました。次の段階となる「その2」では、課税価格に基づいた相続税の総額の計算について説明したいと思います。

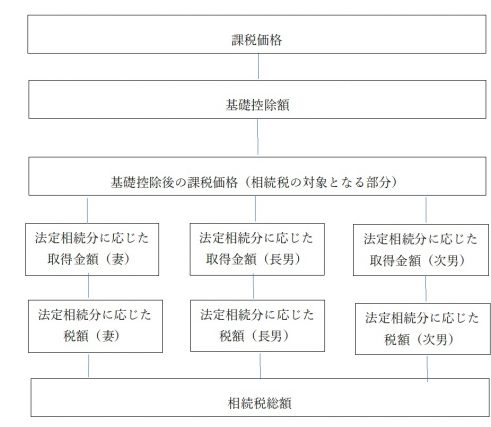

課税価格から相続税総額を求めるプロセス

課税価格から相続税総額を求めるプロセスは以下のとおりです

※相続人や相続財産などの前提条件は前回(その1)と同様です。

※筆者作成

1. 課税価格から基礎控除額を控除

基礎控除額とは、課税価格のうち相続税の対象とならない部分で、3000万円+600万円×法定相続人の数で求められます。基礎控除額の計算に当たり、変動要因は法定相続人の数ですが、それは次のルールにより算出されます。

(1)相続放棄

相続放棄をした相続人も法定相続人の数に含めます。実際の相続人の数で基礎控除額を決めると、放棄の有無で相続税額が変わってしまいます。

そうすると、相続税課税の安定性と公平性が損なわれるので、相続放棄をした相続人も含めて相続税額を計算することになっています。

(2)養子

被相続人に養子がいる場合、法定相続人の数に算入できる養子は以下の数までとします。

・実子がいる場合、養子のうち1人まで

・実子がいない場合、養子のうち2人まで

被相続人の養子でも以下の場合は実子と見なされるので、上記の養子には含まれません。

・代襲相続人で被相続人の養子となった

・民法上の特別養子縁組により養子となった

・配偶者の実子で養子となった

養子の数に制限を設けるのは、やみくもに養子の数を増やして、基礎控除額を大きくすることを防ぐためです。

2. 相続税総額の求め方

上記のようにして求めた基礎控除後の課税価格が、相続税の対象となります。

その後、相続人ごとに法定相続分に応じた取り分を計算し、それぞれの相続税額を計算します(相続放棄をした相続人も法定相続人として、その法定相続分に基づく相続税額を計算)。

すなわち、相続税総額の計算は、家族構成と民法の定める法定相続分をベースに機械的に計算したものです。具体的には、その前提に基づき相続人ごとの相続税を計算し、それらを合計します。

例題をベースに相続税総額を求める

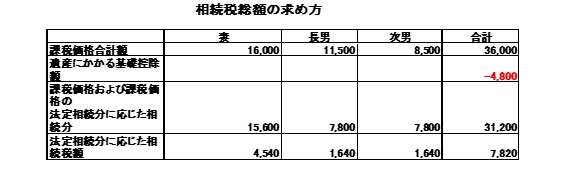

前回(その1)の例題の前提をベースに、課税価格から相続税総額を求めます。

まず基礎控除額を求めます。この場合は法定相続人の数は3人なので、基礎控除額は以下となります。

3000万円+600万円×3人=4800万円

基礎控除額控除後の課税価格は、

3億6000万円-4800万円=3億1200万円

となるので、3億1200万円を相続人にそれぞれの法定相続分で配分し、仮の相続分を求めます。

妻:3億1200万円×1/2=1億5600万円

長男:3億1200万円×1/2×1/2=7800万円

次男:3億1200万円×1/2×1/2=7800万円

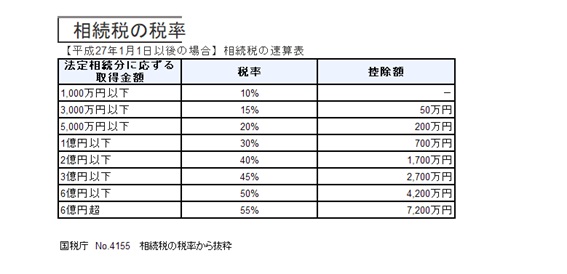

相続人ごとに相続税額を求め、それを合計して相続税総額を求めます。その場合の相続税は以下の相続税率表により計算します。

※国税庁 「No.4155 相続税の税率」より抜粋

妻:1億5600万円×40%-1700万円=4540万円

長男:7800万円×30%-700万円=1640万円

次男:7800万円×30%-700万円=1640万円

相続税総額:7820万円

この相続税総額が、次の第3段階における各相続人の相続税額を決める際の母数になります。

相続税総額から相続人ごとの相続税額を求める

相続税総額は、法定相続分をベースに求めました。それにより、相続税総額が確定します。

※筆者作成

今回は、課税価格から相続税総額を求めるプロセスを説明しました。次回「その3」では、相続税総額から相続人ごとの相続税額を計算する流れや方法について説明したいと思います。

出典

国税庁 No.4155 相続税の税率

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

外部リンク

この記事に関連するニュース

-

親が亡くなったとき、かかる税金は相続税だけではないと聞きました。ほかにどんな税金がかかるのでしょうか? 節税方法はありますか?

ファイナンシャルフィールド / 2024年7月19日 11時0分

-

数年前、夫が亡くなり相続した自宅。住みながら子どもに譲りたいけど、生前贈与になる?

ファイナンシャルフィールド / 2024年7月16日 13時40分

-

母が遺した「タンス預金」は税務署に申告すべき?生活費として少しずつ使えば問題ない?

ファイナンシャルフィールド / 2024年7月12日 2時10分

-

「みなし相続財産」とは?…「相続財産」との違いと、非課税枠を“最大限活用する方法”

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月4日 11時45分

-

金の仏像は本当に「相続税対策」に有効か?金の「相続税評価」と「相続対策」について税理士が解説

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月3日 9時15分

ランキング

-

1スーパーの大胆な節電方法が話題 猛暑の中、飲料の冷蔵ショーケースを丸ごとオフに… ネットでは賛否の声

よろず~ニュース / 2024年7月31日 7時20分

-

2水道水はそのまま飲めない…令和の子育て世代、煮沸して飲む人増加 その背景には「水道管の劣化に対する不安も」

まいどなニュース / 2024年7月31日 7時20分

-

3パリ五輪〝初老ジャパン〟活躍でわく疑問「40歳って初老なの?」 皆がイメージする年齢は...

Jタウンネット / 2024年7月30日 21時0分

-

4母が包丁を持ち出して…貧困の女子高生が“夜の仕事”を踏みとどまれたわけ|漫画『東京のど真ん中で、生活保護JKだった話』

女子SPA! / 2024年7月31日 8時47分

-

5自動車シートの老舗「RECARO」破産!? SNSは「マジかよ」の声多数 もう製品の入手は無理なのか?

乗りものニュース / 2024年7月31日 9時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください