働いている独身男性なら年間200万円貯められる!?

ファイナンシャルフィールド / 2021年10月5日 11時0分

ファミリー世帯は1人か2人の収入で親子等が生活していますが、独身世帯は1人の収入で1人が生活しているので、ファミリー世帯よりも収支に余裕があるはずです。すべて使わずに平均的な生活をしたらどのくらい貯められるのか、統計をもとに試算してみました。

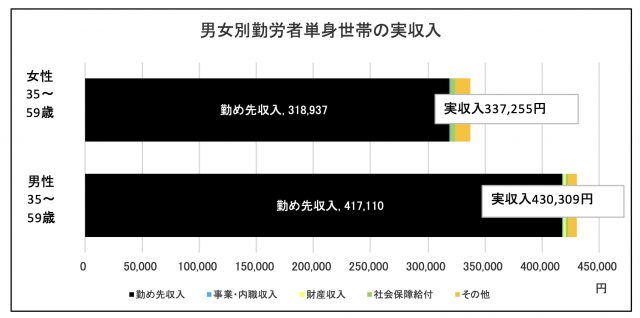

働いている世代の月収は男性43万円・女性34万円

令和元年に「老後2000万円不足」が話題になりました。その時の家計の収入と支出は総務省「家計調査」をもとに試算しています。同じ家計調査から、勤労者(35~59歳)単身世帯の1ヶ月間の実収入と実支出を確認してみました。家計調査では施設等の世帯や外国人世帯等を除いた全国の世帯を調査対象にしています。

資料:総務省「家計調査 家計収支編2020年」をもとに筆者作成

一人暮らし(単身世帯)の平均実収入は男性が43万309円、女性が33万7255円で、男性のほうが6万円ほど多くなっています。実収入は「勤め先収入」「事業・内職収入」「財産収入」「社会保障給付」等の合計額ですが、男女ともに勤労者はほとんどが勤め先からの収入となっています。老後2000万円不足の報告書では、無職高齢者世帯を取り上げており、実収入のほとんどは社会保障給付となっています。

ちなみに10年前(2010年)は、男性の実収入が40万2515円、女性の実収入が33万3785円なので、10年間で男性は2万7794円も増えていますが、女性は3470円しか増えていません。

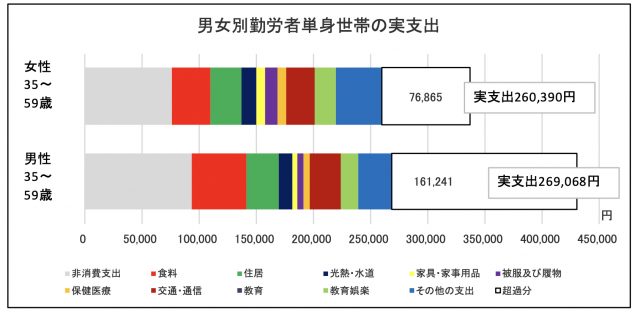

働いている世代の月々の支出は男女ともに26万円程度

次に同じ家計調査から、勤労者(35~59歳)単身世帯の1ヶ月間の実支出を確認してみました。

資料:総務省「家計調査 家計収支編2020年」をもとに筆者作成

一人暮らし(単身世帯)の平均実支出は男性が26万9068円、女性が26万390円で、男性と女性では1万円も差がありません。実支出は食料等の10項目の「消費支出」と「非消費支出(直接税や社会保険料等)」の合計です。

支出項目別に見ると非消費支出が男性9万3789円、女性7万5703円でかなり多く、内訳は男性の場合、勤労所得税1万8756円、個人住民税1万8498円、公的年金保険料3万2026円、健康保険料1万6320円、介護保険料2493円等となっています。消費支出では食料(男性4万7559円・女性3万4417円)、住居(男性2万8686円・女性2万6539円)、交通・通信(男性2万6660円・女性2万4267円)等の支出額が多くなっています。

男女とも収入が支出を大幅に上回っている

勤労者単身世帯の現在の過不足を計算すると下記のようになります。

→男性(43万309円-26万9068円)×12ヶ月=1年あたり193万4892円の超過(手元残り)

→女性(33万7255円-26万390円)×12ヶ月=1年あたり92万2380円の超過(手元残り)

実収入から実支出を引くと、男性の場合は年193万円、女性の場合は年92万円も超過分が発生します。この超過分を何となく使途不明金で使ってしまうのではなく、手元に残し、将来のために投資等に活用することができたら、良いペースで資産形成していけます。特に男性の場合は、元本部分だけで1年あたり200万円弱、10年続けたら2000万近くにもなります。

これらの数字はあくまで平均値なので、毎年収支がマイナスの人もいれば、平均以上に貯められそうな人もいるはずです。しかし、すべてが将来の自分に跳ね返ってくるので、どのような収支であっても計画的に貯めて、お金に自由を奪われない生活を実現させましょう!

執筆者:松浦建二

CFP(R)認定者

外部リンク

この記事に関連するニュース

-

実家暮らしの息子が”無職のまま”夫が定年を迎えることに…。「月20万円」の年金と「1000万円」の貯金だけで息子の面倒をみれるのでしょうか?

ファイナンシャルフィールド / 2024年9月5日 4時50分

-

子どもを2人大学まで出し、気付けば貯蓄は「100万円」しかない…。50歳夫婦ですが”定年までに”毎月いくらずつ貯めればいいでしょうか?

ファイナンシャルフィールド / 2024年9月3日 6時10分

-

27歳会社員です。3年間で「300万円」貯めて結婚します。さすがにそんなに貯めるのは無茶でしょうか?

ファイナンシャルフィールド / 2024年8月26日 6時30分

-

20代で月収「15万円」のフリーター。月の支出も同じなので生活できています。老後も働けばいいし、貯金をしなくてもいいでしょうか?

ファイナンシャルフィールド / 2024年8月23日 1時40分

-

自宅から通える距離に職場があるのに「一人暮らし」を始めるという24歳の息子。男性の一人暮らしは平均いくらかかりますか?

ファイナンシャルフィールド / 2024年8月21日 6時20分

ランキング

-

1「便が漏れる」、「薬物依存になる」、「死に至る」…栄養学の専門家が絶対に飲んではいけないと話す「ヤセ薬」一覧

プレジデントオンライン / 2024年9月19日 16時15分

-

2「結局、水筒にスポーツドリンクを入れるのはNGなの?」「炭酸飲料は?」 水筒に入れていいもの/いけないものを企業が解説

Fav-Log by ITmedia / 2024年9月18日 18時48分

-

3若者にも増加中…「スマホ老眼」を治す一番の近道は?【一生見える目をつくる】

日刊ゲンダイDIGITAL / 2024年9月19日 9時26分

-

4梅毒の減少幅が縮小も…ここにきて悪化が目立つエリアは?

日刊ゲンダイDIGITAL / 2024年9月19日 9時26分

-

5断水時に貴重な水…身近なアレで「簡易蛇口」が作れます アイリスオーヤマが紹介

まいどなニュース / 2024年9月19日 15時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください