パート主婦が社会保険に入るメリット。1年加入すると老後の年金はいくら増える?

ファイナンシャルフィールド / 2021年10月19日 12時0分

「扶養の範囲内」で働く選択肢は、時間的にも家計的にも有効です。社会保険や税金の負担がないことも魅力です。 一方で、「扶養」にこだわらず、もう少し働きたいと考える方も多く、とはいえ、手取り額が減ることで働き損になりたくないという葛藤があるのも事実でしょう。 収入が増えると、手取り額や将来の年金額はどのように影響するのでしょうか。社会保険に注目して考えてみましょう。

扶養の壁が変わる?

「扶養の壁」といわれる数字にはいくつかありますが、所得税が発生する税金の壁「年収103万円」と社会保険料の負担が発生する壁「年収130万円」はおさえておきたいところです。厚生年金に加入する会社員に扶養されている配偶者には、年金保険料の負担はありません。

ただし、ここで社会に目を向ける必要があります。少子高齢化が進み、年金財源不足から将来の公的年金への不安がささやかれています。国は、iDeCoやつみたてNISA などの税制を優遇することで、自助努力で準備することを推進しています。

また、老後に受け取る老齢基礎年金(国民年金)の上乗せである厚生年金への加入者拡大を図るため、厚生年金被保険者の加入要件を、これまでの「年収130万円」から「106万円」へと順次引き下げようとしています。

現在は、従業員501名以上の企業が対象ですが、2022年10月より従業員数101人以上、2024年10月には同51人以上に拡大していく予定です。これはつまり、扶養の範囲内での働き方が変わってくることを意味します。

収入の逆転現象が起こる?

社会保険加入により、手取り額がどのように変わるのか事例をもとに見てみましょう。

●月額10万円(年収120万円)の場合

社会保険料 負担なし

所得税 8500円(概算)

→ 年間手取り収入 119万1500円

●月額11万円(年収132万円)の場合【社会保険加入】

社会保険料 18万5724円(厚生年金保険料1万65円/ 月、健康保険5412円/月)

所得税 1万4500円(概算)

→ 年間手取り収入 113万4276円

●月額12万5000円(年収150万円)の場合【社会保険加入】

社会保険料 21万2736円(厚生年金保険料1万1529円/月、健康保険6199円/月)

所得税 2万3500円(概算)

→ 年間手取り収入 126万3764円

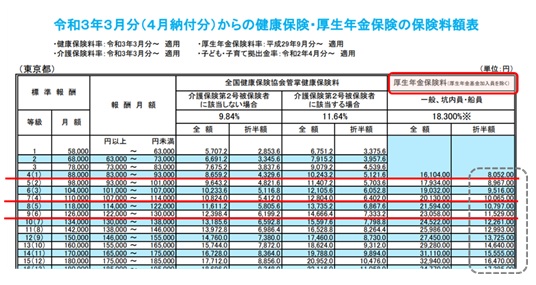

(出典)全国健康保険協会「令和3年度保険料額表(令和3年3月分から)」(※1)

(注1)厚生年金保険料や健康保険料(40歳以上は介護保険料含む)の社会保険料負担は、都道府県ごとの保険料額表(上図)に基づいて金額が決まりますが、交通費等の手当を含めた支給額のおおむね15%で計算すると目安になります。

(注2)雇用保険や住民税、その他所得控除などは加味していません。

社会保険料の負担は大きく、収入が月額10万円と月額11万円では、手取り額に逆転現象が起こります。たしかに、「働き損」といわれることも理解できます。一方、年収150万円を目指すと、社会保険料の負担はあるものの手取りが増えたことを実感できるでしょう。

社会保険加入のメリット

ただマイナス面ばかりではありません。社会保険に加入するメリットについても考えてみましょう。

老齢基礎年金の受給要件を満たしている場合、厚生年金の被保険者期間が1ヶ月以上あれば、65歳以降に老齢厚生年金を受け取ることができます。老後の生活を支える年金が上乗せされることの意味は大きいのではないでしょうか。

また、障害状態となった場合には、「障害厚生年金」を受給することが可能です。障害基礎年金が1級と2級の状態で支給要件となるのに対し、障害厚生年金は3級も該当すれば支給されます。

なお、健康保険については、被扶養者(被保険者の親族)ではなく、被保険者になることで、病気等で連続3日以上休んだ後4日目から「傷病手当金」が支給されます。

扶養から抜けることにより、収入の上限を気にせず働けることはメリットの一つです。年末近くなると、働き方を制限する光景が見られますが、忙しいときにシフトを入れられず、周りに気兼ねする必要がなくなります。

社会保険に1年間加入すると、将来の年金はどのくらい増える?

例えば、社会保険に1年間加入した場合、将来、老齢厚生年金として受け取る金額の目安は以下のとおりです(※2~4)。

●月額(標準報酬)11万円(年収132万円)…… 11万円×5.481/1000=602.91円 →年間 7234円

●月額(標準報酬)15万円(年収180万円)…… 15万円×5.481/1000=822.15円 →年間 9866円

(注1)昭和21(1946)年4月2日以降生まれの場合で、本来水準5.481(令和3年度)を使用しています。

(注2)生年月日やその年の物価変動による乗率の調整など年金額の計算は複雑であり、実際とは異なります。

社会保障は社会全体で支える制度

子育てが一段落したのでもう少し働きたい、勤務先からフルタイムへの意向を打診されているなど多くの方から相談をお受けします。

働く意思はあるものの、税金や社会保険料の負担が発生することでちゅうちょするケースが多いようです。マイナス面が気になるところですが、今後の適用拡大を見据え、早めに働き方について検討しておきたいものです。

今回は1年間働くことでの年金額について見てみましたが、継続的に働くことでさらに年金額は増えますし、経験を積むことで昇給や正社員への道も広がります。働くことによる収入が将来の生活に与える影響は大きいです。

継続して就労収入を得られれば豊かな生活を送ることが可能になります。ぜひ長期的視野で考えてみてください。

出典

(※1)全国健康保険協会「令和3年度保険料額表(令和3年3月分から)」

(※2)厚生労働省年金局「年金額の改定ルールとマクロ経済スライドについて(2018年7月30日)」(p.3)

(※3)日本年金機構「年金額の計算に用いる数値」

(※4)日本年金機構「老齢厚生年金(昭和16年4月2日以後に生まれた方)」

執筆者:大竹麻佐子

CFP🄬認定者・相続診断士

外部リンク

この記事に関連するニュース

-

第1号被保険者の場合は手取りが増える? 社会保険の適用拡大により恩恵を受ける人とは

MONEYPLUS / 2024年9月24日 11時30分

-

シフトを増やしたいけど「天引き額が増えるよ」と言われました。パートで月15万円働くと手取りはいくらになるでしょうか?子どもの塾代のために稼ぎたいのですが。

ファイナンシャルフィールド / 2024年9月17日 9時0分

-

「130万円の壁がなくなるって本当ですか?」妻が育児休業明けに仕事復帰するので「手取り」が減るのではないかと心配しています。

ファイナンシャルフィールド / 2024年9月12日 3時0分

-

100万円、103万円、150万円、201万円…。「年収の壁」はたくさんありますが、「自分に合う年収」はどう見つければよいのでしょうか?

ファイナンシャルフィールド / 2024年9月11日 5時0分

-

「年収の壁」は一体どれだけ存在している? 有名なものを教えてください!

ファイナンシャルフィールド / 2024年9月11日 3時50分

ランキング

-

1民間企業の給与は平均459万5000円…人手不足背景に3年連続増、2014年以降で最高

読売新聞 / 2024年9月25日 20時54分

-

2ついに動いた!任天堂vs.パルワールド訴訟の焦点 ポケモンに酷似?協業するソニーの出方は

東洋経済オンライン / 2024年9月25日 8時0分

-

3世代ですれ違う社会人用語 3位「鉛筆なめなめ」、2位「よしなに」、1位は?

ITmedia ビジネスオンライン / 2024年9月25日 17時15分

-

4日本産食品全て輸入可能に、台湾 規制緩和、農相「復興を後押し」

共同通信 / 2024年9月25日 21時16分

-

5日本企業、冷める対中投資意欲 景気減速に治安懸念が追い打ち

共同通信 / 2024年9月25日 19時18分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください