年間の収支が黒字か、赤字かを簡単に知る方法 ライフプラン・キャッシュフロー表のフォローの仕方 その2

ファイナンシャルフィールド / 2021年10月23日 3時10分

前回「その1」ではキャッシュフロー表の構成と、キャッシュフロー表をフォローする目的について説明しました。今回は、年間収支を簡単に算出する方法について解説していきます。

年間収支を簡単に算出する方法

「その1」で述べたように、年間収支は「収入」-「支出」+「金融資産の運用損益」で、その年が黒字か、赤字かを判断する指標になります。黒字であればいいのですが、赤字の場合は対策を考える必要があります。

それでは、年間収支を簡単に算出するには、どうしたらよいのでしょうか。

臨時収入も含めて収入の変化を細かくチェックしたり、家計簿をつけて生活費の増減を把握する場合、パソコンやスマホのアプリを利用したとしても、データの入力だけでもかなりの労力を使うことになるでしょう。コツは、結果を大づかみにすることです。

銀行、証券会社、保険会社の口座における各年末の残高を集計することにより、年末における金融資産残高を確認します。これは、ファイナンシャルプランナーが作成するキャッシュフロー表の「年末の金融資産残高」に相当するものとなります。

前年末と今年末の金融資産残高を比較することで、今年が黒字であったか、赤字であったか、すなわち今年の「成績」である年間収支が分かります。これを年ごとに比較していくことにより、それぞれの年の年間収支を把握できるという仕組みです。

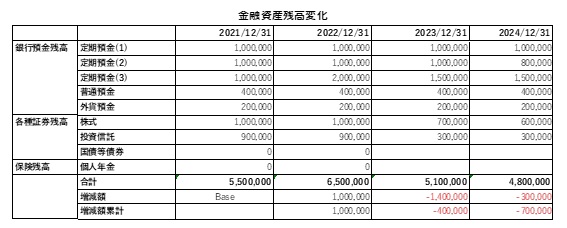

サンプルとして、以下の表(金融資産残高変化)を作成してみました。

表を見て分かるように、銀行の場合は定期預金、普通預金、外貨預金、証券会社の場合は株式、投資信託、国債等の債券に分類しています。銀行や証券会社ごとに年末の残高を調べ、それを集計するだけでこのような表は作成できます。

表の「増減額」を見ると、その年の成績、すなわち年間収支が分かることになります。

※筆者作成

キャッシュフロー表をフォローする方法

上記の結果に基づいてキャッシュフロー表をフォローするには、ファイナンシャルプランナーが作成したキャッシュフロー表の年末金融資産残高と、実際の年末金融資産残高を比較すればよいことになります。

| 対象年 | 2021年 | 2022年 | 2023年 | 2024年 |

|---|---|---|---|---|

| キャッシュフロー表の年末金融資産残高 | 550万円 | 700万円 | 800万円 | 850万円 |

| 実際の年末金融資産残高 | 550万円 | 650万円 | 510万円 | 480万円 |

※筆者作成

上記のようなキャッシュフローを想定すると、2年目の2022年から計画どおりにいかず、3年目の2023年には明らかに計画から外れていることが分かります。こうした状況を確認できたら、収入の減少によるものなのか、それとも支出が増加しているのか、その原因を突き止める必要があります。

収入の項目はそう多くないので分かりやすいと思いますが、支出の場合は項目が多いので、生活費が増えているのか、または学費や住宅費が増加したためなのか、その原因を見つけて改善策を考える必要があります。

これを迅速に行い、改善策を講じることこそ、キャッシュフロー表を作る目的ということができます。

まとめ

今回は、銀行口座や証券口座の年末残高を確認することにより、その年の成績である年間収支を算出し、それをキャッシュフロー表のフォローに役立てる方法を紹介しました。

次回「その3」では、さらに細分化したフォローができる方法を紹介したいと思います。

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

外部リンク

この記事に関連するニュース

-

47歳一人暮らし、貯金1250万円。関東に転勤してきて、老後のことで悩んでいます

オールアバウト / 2024年9月10日 22時20分

-

中高年世代のための「リタイアメントプラン設計講座」特集! 『THE21』最新号に掲載 老後資金とライフプランの見直し方を専門家が徹底解説

PR TIMES / 2024年9月9日 17時15分

-

「独立系ネット銀行9行」の中でどこがおトクか…普通預金金利をいち早く「0.15%」に引き上げた銀行の名前

プレジデントオンライン / 2024年9月9日 10時15分

-

35歳共働き世帯です。貯金「200万円」ですが、世間と比べ少ないでしょうか?

ファイナンシャルフィールド / 2024年9月7日 4時50分

-

老後に賃貸暮らしをする場合、生活費はいくら必要?

オールアバウト / 2024年8月31日 18時30分

ランキング

-

1「便が漏れる」、「薬物依存になる」、「死に至る」…栄養学の専門家が絶対に飲んではいけないと話す「ヤセ薬」一覧

プレジデントオンライン / 2024年9月19日 16時15分

-

2なぜ「肌の接触」が必要なのか? ハグやマッサージが幸福感をもたらす理由

ニューズウィーク日本版 / 2024年9月19日 17時50分

-

3若者にも増加中…「スマホ老眼」を治す一番の近道は?【一生見える目をつくる】

日刊ゲンダイDIGITAL / 2024年9月19日 9時26分

-

450代から急増する薄毛の悩み!薄毛危険度チェックで確認&早めの対策を

ハルメク365 / 2024年9月19日 16時0分

-

5「結局、水筒にスポーツドリンクを入れるのはNGなの?」「炭酸飲料は?」 水筒に入れていいもの/いけないものを企業が解説

Fav-Log by ITmedia / 2024年9月18日 18時48分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください