フリーランスの人ができる老後資金対策にはどんなものがある?

ファイナンシャルフィールド / 2021年10月26日 12時30分

多様な働き方が広がる中、フリーランスという働き方も選択肢の1つとなります。フリーランスは自分の裁量で自由に働き方を決められるメリットがある反面、社会保障が手薄になるデメリットもあります。 特に年金は会社員に比べて非常に手薄になります。そこで、フリーランスが取れる老後資金対策についてお伝えします。

付加年金を上乗せする

付加年金とは、国民年金保険料に毎月400円を付加保険料として上乗せして納めることで、老後に1ヶ月あたり200円×付加保険料を納めた月数分の年金を受け取れる制度です。

例えば、1年間付加保険料を納めると400円×12ヶ月= 4800円になります。一方、受け取る付加年金は年間200円×12ヶ月= 2400円となり、2年以上受け取ると支払った付加保険料以上の年金が受け取れることになります。

国民年金基金との併用は不可、将来インフレになったとしても支給されるのは定額の200円、という注意点はありますが、家計に影響ある金額ではありませんから、すぐにでも始めたいですね。

国民年金基金に加入する

国民年金基金は、第1号被保険者が加入できる年金上乗せの公的制度です。積立金額や給付のかたちは自分で決めることができ、1口目は終身年金、2口目以降は終身年金と確定年金、7種類から組み合わせます。

終身年金は保証期間をつけるかつけないか、確定年金は受け取り年齢が60歳か65歳か、また保障期間は5年、10年、15年のうち何年にするか、選択して自分のプランを作ります。

例えば、今40歳の男性が1口目は保証期間のない終身年金(掛け金約1万2000円)、2口目を65歳から80歳までの15年間の確定年金(掛け金約3000円)で積み立てたとします。すると、60歳までのトータルの掛け金は約360万円になり、一方、年金額は1口目約19万円、2口目約6万円、年間約25万円で80歳までのトータル年金額は375万円となります。80歳以降は1口目の終身年金約19万円の年金が続くかたちになります。

いくら積み立てるといくら受け取れるのか、が最も気になるポイントと思います。国民年金基金のホームページでシミュレーションできるので、確認してみるとよいでしょう。

年金の繰り下げ

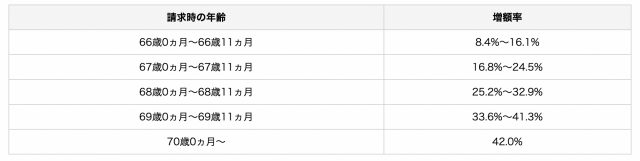

年金は原則65歳から受け取りますが、65歳より後に受け取ることも可能です。これを年金の繰り下げ制度といいます。繰り下げは1ヶ月単位で行うことができ1ヶ月繰り下げすることに0.7%年金が増額します。請求時の年齢と増額率は下記のとおりです。ただし、2022年4月より請求時の年齢は75歳まで拡大されます。

出典:日本年金機構「老齢基礎年金の繰下げ受給」(※)

例えば、68歳から年金を受け取ったとしましょう。増額率は25.2%、老齢基礎年金の満額は約78万円ですから、78万×(100%+25.2%)=97.656万円となり、78万円の年金が100万円近くまで増えることが分かります。

繰り下げの効果はとても大きいですね。フリーランスは退職制度がありませんから、できるだけ長く働いて年金の受け取りを遅らせることが、効果的な老後の資金対策になります。さらに、付加保険料を納めている人は、付加年金も繰り下げされ、同じ増額率で増えます。ただし、繰り下げ制度にも注意点はあります。

まず、遺族年金や障害年金を受け取っていた場合は、繰り下げ請求できません。また、66歳以降に遺族年金や障害年金の受給権を得た場合も、それ以降の繰り下げはできません。また、年金額が増えることにより税金や保険料が増加する可能性がありますが、所得税については公的年金等が110万円以下なら非課税です。

iDeCoをはじめる

iDeCoは、老後資金を資産運用しながら作ることができます。資産運用に興味がある人は、iDeCoで老後資産を作ることをおすすめします。掛け金上限は国民年金基金、または付加保険料と合算して月額6.8万円です。

老後資金対策は早めのスタートで

フリーランスの老後資金対策方法をお伝えしましたが、公的年金の保障が薄いフリーランスですから、どれか1つではなく、複数の対策を実行しましょう。

フリーランスは退職がないことがメリットですから、まずは繰り下げを軸に、その他の対策も併せて実行し、計画的に老後資金を作り上げてくださいね。

出典

(※)日本年金機構「老齢基礎年金の繰下げ受給」

執筆者:前田菜緒

FPオフィス And Asset 代表

1級ファイナンシャル・プランニング技能士、CFP(R)認定者

確定拠出年金相談ねっと認定FP、2019年FP協会広報スタッフ

外部リンク

この記事に関連するニュース

-

地方出身の友人に「子供部屋おばさん上等!」と背中を押され…会社員との年金格差に愕然とした40歳中年女性が「やっぱり実家に住み続けよう」と思ったワケ【社労士の助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月1日 6時45分

-

60歳になった人が、将来もらえる年金を増やす方法3つ

オールアバウト / 2024年7月25日 19時30分

-

非正規雇用・退職金なし…老後資金はどう準備する?

MONEYPLUS / 2024年7月24日 11時30分

-

「年金の受取額が月9万円?さすがに嘘だろ」大学院卒の55歳会社員、年金事務所で憤慨も「恥ずかしい勘違い」に意気消沈のワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月22日 11時15分

-

老後の収入を月3万円増やしたいのですが、どれくらい「受給を遅らせる」と3万円増やせますか?

ファイナンシャルフィールド / 2024年7月5日 23時50分

ランキング

-

1「時間にルーズな人」ほど数字に弱すぎる納得の訳 ダメ社員共通、仕事を時間で考える経験の不足

東洋経済オンライン / 2024年8月1日 10時0分

-

2エレベーター大手・フジテックが4年間に20億円申告漏れ…国税指摘、4億6000万円追徴

読売新聞 / 2024年7月31日 23時44分

-

3ちゃんぽん界の絶対王者「リンガーハット」 値上げだけではない、不調が続く根本原因

ITmedia ビジネスオンライン / 2024年7月31日 6時25分

-

41~2年前のiPhoneを「2年間24円」で利用できる…最新機種は10万円超のスマホを格安で買い替える3つの方法

プレジデントオンライン / 2024年8月1日 6時15分

-

5日銀0・25%に利上げ、年内にさらなる利上げ示唆 背景に政府からの圧力か 金利上昇と円高続けば雇用悪化…国民生活崩壊も

zakzak by夕刊フジ / 2024年8月1日 11時22分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください