老後2000万円不足問題をもう一度考える

ファイナンシャルフィールド / 2021年11月21日 12時30分

令和元年(2019年)6月に、金融庁の金融審議会 市場ワーキング・グループが「高齢社会における資産形成・管理」という報告書を公表し、その後、当時の金融担当大臣が受け取りを拒否したことが話題になりました。 この件で老後の資金について関心を持つ人も増えたようですが、もう一度、老後に2000万円の取り崩しが必要となることについて考えてみました。 ※この記事は令和3年(2021年)11月17日時点の情報を基に執筆しています。

高齢社会における資産形成・管理とは

経済社会システムの変化に伴い、高齢社会での金融サービスとはどうあるべきか考える必要について、「高齢社会における資産形成・管理」の公表をきっかけに金融サービスの利用者や提供者だけではなく、幅広い年齢層での意識が高まり、具体的な行動につながっていくことが期待されていました。

また、老後の生活に2000万円が必要とマスメディアにも大きく取り上げられ、老後資金について多くの人の意識付けになったのではないでしょうか。ただ、老後に向けて2000万円も準備することは難しいと考える人もいると思います。

報告書の中で参考としているデータは総務省による「家計調査年報(家計収支編)平成29年(2017年)」で、夫が65歳以上、妻が60歳以上の夫婦のみの無職世帯の社会保障給付金と、その他の収入を合わせた実収入が20万9198円、消費支出が23万5477円、社会保険料や税金などの非消費支出が2万8240円となっています。

20万9198円-23万5477円-2万8240円=マイナス5万4519円

収支は毎月5万4519円が不足することになり、老後の30年間で1962万6840円、つまり約2000万円が必要という結果になりました。

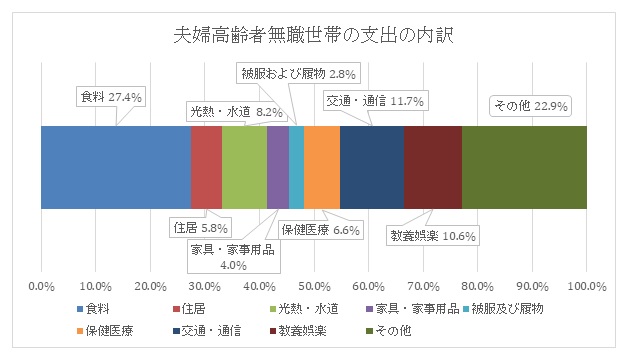

老後2000万円問題の基となった家計調査の収支の内訳は?

平成29年(2017年)の家計調査の支出の内訳を詳しく見ると、以下のようになります。

※総務省統計局 「家計調査年報(家計収支編)平成29年(2017年)」を参考に筆者作成

消費支出が23万5477円のため、割合から食費は約6万4500円と多めになっているようにも見えますが、2人で1日2000円の食費はそれほど多い額ではないのかもしれません。

また、上記の内訳にある「その他」には交際費も含まれており、交際費だけでは全体の11.6%です。家計調査に交際費の詳細は記載されていませんが、高齢となると葬儀や法事などに関する支出が増える場合もあるのではないかと筆者は考えています。

この内訳から分かるように、ぜいたくな暮らしをしている訳ではなくても不足分が出てしまい、年金生活となるまでにある程度の蓄えが必要なことが見えてきます。

最新のデータで検証してみると

「高齢社会における資産形成・管理」報告書は、平成29年(2017年)の家計調査がベースとなっていましたが、参考にするデータによっては老後の生活に必要な額は変わることにもなります。そこで、令和2年(2020年)の家計調査における高齢夫婦無職世帯のデータを確認してみました。

実収入は25万6660円と平成29年(2017年)に比べて約5万円増え、消費支出は22万4390円と約1万円少なくなっています。

これは新型コロナウイルス感染症に伴う経済対策として、国民1人当たりに一律10万円の特別定額給付金が支給されたことや、緊急事態宣言などによる行動制限で消費自体が少なくなったためと考えられます。

実収入から非消費支出を引いた可処分所得は22万5501円となり、消費支出を引くと1111円の余剰金が出てきます。令和2年(2020年)は異例ともいえますが、参考にするデータによっては老後の生活費に不足分は無くなる結果にもなります。

この記事の執筆時点で令和3年(2021年)はまだ終わっていませんが、9月末までは緊急事態宣言やまん延防止等重点措置が発出されていた地域もあり、やはり消費は少なくなっていると思われます。

ただし、令和3年は前年のような一律の給付金が支給されていないこともあり、不足分は出てくるのかもしれません。公益財団法人 生命保険文化センターの調査では、ゆとりある老後に必要な1ヶ月の生活費が約36万円というデータもあります。

令和2年の家計調査の収入面から見ても不足することが分かり、老後の生活をゆとりあるものにするためには2000万円では足りないと思いますので、やはり現役時代から効率よく老後資金の準備を行う必要があるのではないでしょうか。

まとめ

今回は老後に2000万円の取り崩しが必要ということを、もう一度考えてみました。

発端となった報告書にもある、幅広い人が高齢社会での資産形成に関心を持ち、行動に移すという目的は、老後資金に対して意識する人が増え、準備を始めたという人もいると思えば、ある意味で成功しているのかもしれません。

まだ何も対策をとられていないという人も、公的年金のほかにiDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)など、個人の資産形成を促す制度もありますので、老後の資金についてぜひ考えてみてください。

出典

金融庁 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

総務省統計局 家計調査年報(家計収支編)平成29年(2017年) 家計の概要

総務省統計局 家計調査年報(家計収支編)令和2年(2020年)家計の概要

公益財団法人 生命保険文化センター 老後の生活費はいくらくらい必要と考える?

執筆者:吉野裕一

夢実現プランナー

この記事に関連するニュース

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

【老後2000万円で足りる?】続く物価高に老後がますます不安……。「貯金と退職金があるから」と安心しないほうがいい?

ファイナンシャルフィールド / 2024年7月14日 0時10分

-

年金「14万円」、老後破産へのカウントダウン…「自助努力」の裏にある現実

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月10日 17時0分

-

63歳、夫婦で「2000万円」貯めました。年金額は2人で「月23万円」ですが、これで100歳まで問題なく生きていけるでしょうか?

ファイナンシャルフィールド / 2024年7月10日 10時0分

-

「老後資金4000万円」のニュースを見て驚きました。 55歳で「貯金500万円」しかありませんが、老後生活は諦めるしかないですか? 本当にそれだけ必要なのでしょうか?

ファイナンシャルフィールド / 2024年7月4日 22時20分

ランキング

-

1“常温保存で大根が溶けた” 猛暑で野菜も“夏バテ” 暑さに負けない保存方法は?

日テレNEWS NNN / 2024年8月1日 19時46分

-

2転職して状況が悪くなった人は約半数 前職よりも悪くなったことの1位は?

ITmedia ビジネスオンライン / 2024年8月1日 17時15分

-

3夏休み「成績ぐんと伸ばす人」共通する1つの特徴 毎日勉強頑張りすぎ?自分との戦いに勝つ方法

東洋経済オンライン / 2024年8月1日 7時0分

-

4「人気のあのコ、待ってました!」 マクドナルドのX、次回の「ハッピーセット」ヒント画像が話題に

J-CASTニュース / 2024年8月1日 19時25分

-

5歴史的円安、転換点か=日米金融政策、逆方向に

時事通信 / 2024年8月1日 18時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください