世帯年収800万円ですが控除でいくら税金を減らせますか?

ファイナンシャルフィールド / 2021年12月10日 23時10分

手取り収入に関わる控除や税金について、名称は知っていても「内容はよく分からない」という方もいるのではないでしょうか。 控除には所得控除や税額控除があり、所得税や住民税を計算する際に大きく関係します。控除額によって税金も変わるため、把握しておくことは大切です。 ここでは、控除の種類や内容、控除と税金との関わり方などについて解説します。

控除とは

「控除」には、一定の金額を差し引くという意味があります。所得控除や税額控除などがあり、税金を計算する際に使います。例えば、収入から給与所得控除などの経費を差し引けば所得となり、所得から配偶者控除などの所得控除を引けば課税所得が計算でき、課税所得額に税率を掛け、一定の控除額を引くことで所得税を求められます。

基礎控除や給与所得控除、扶養控除、社会保険料控除などさまざまな控除があり、人それぞれ控除額に違いがあります。

所得税・住民税の計算方法

所得税と住民税の計算方法は、次のとおりです。

●所得税=課税所得額×所得税率-税額控除額

●住民税=所得割額+均等割額

課税所得額は「所得額-所得控除」で求め、所得額は「収入-経費」で導き出します。所得控除には基礎控除や配偶者控除などがあります。

所得税率と控除額は、課税所得額に応じて図表1のとおりです。

【図表1】

| 課税所得額 | 税率 | 控除額 |

|---|---|---|

| 1000円から194万9000円 | 5% | 0円 |

| 195万円から329万9000円 | 10% | 9万7500円 |

| 330万円から694万9000円 | 20% | 42万7500円 |

| 695万円から899万9000円 | 23% | 63万6000円 |

| 900万円から1799万9000円 | 33% | 153万6000円 |

| 1800万円から3999万9000円 | 40% | 279万6000円 |

| 40000万円以上 | 45% | 479万6000円 |

※国税庁サイトより

※速算表

住民税の所得割額は「課税所得額×10%」で求めます。均等割額は一律5000円です。

例えば、課税所得額が200万円の場合、所得税は10万2500円、住民税は20万5000円になります。※所得割の調整控除は考慮していません。

所得税と住民税を求める際に、所得控除や税額控除は大きく関係し、控除額によって税金が変わります。

主な控除にはどんなものがある?

基礎控除や給与所得控除、配偶者控除、扶養控除など、さまざまな控除があります。それぞれの控除額は納税者の所得額や家族構成などに応じて変わります。どのような控除があり、どんな条件や内容になっているのかを把握しておくことは大切です。

ここでは、基礎控除や給与所得控除など、主な控除の内容や条件、控除額について確認しましょう。

基礎控除

基礎控除は所得控除の1つです。所得控除は、課税所得を求める際に、所得額から差し引く項目になります。年間の所得額が2400万円以下であれば、48万円の基礎控除を所得額から差し引くことができます。図表2は、所得額に応じた基礎控除額です。

【図表2】

| 合計所得額 | 控除額 |

|---|---|

| 2400万円以下 | 48万円 |

| 2400万円超2450万円以下 | 32万円 |

| 2450万円超2500万円以下 | 16万円 |

| 2500万円超 | 0円 |

※国税庁サイトより

給与所得控除

給与所得控除は、給与所得者に認められた控除です。給与所得を求める際に、給与収入から給与所得控除額を差し引きます。給与所得控除は、図表3のとおり給与等の収入金額に応じて変わります。

【図表3】

| 給与等の収入金額 | 給与所得控除額 |

|---|---|

| 162万5000円以下 | 55万円 |

| 162万5000円超180万円以下 | 収入金額×40%-10万円 |

| 180万超360万円以下 | 収入金額×30%+8万円 |

| 360万円超660万円以下 | 収入金額×20%+44万円 |

| 660万円超850万円以下 | 収入金額×10%+110万円 |

| 850万円超 | 195万円※上限 |

※国税庁サイトより

例えば、給与等の収入金額が300万円の場合、給与所得控除額は98万円(300万円×30%+8万円)です。

配偶者控除

控除対象となる配偶者がいる場合は、一定の所得控除を受けられます。配偶者控除の対象となるのは、次の4つの要件にすべて該当する人です。

●民法上の規定による配偶者

●納税者と生計を一にしている

●配偶者の年間合計所得金額が48万円以下

●青色申告者・白色申告者の事業専従者ではない

配偶者控除の控除額は、納税者本人の所得額によって図表4のように変わります。

【図表4】

| 納税者本人の合計所得額 | 控除額 | |

|---|---|---|

| 一般の控除対象配偶者 | 老人控除対象配偶者 | |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1000万円以下 | 13万円 | 16万円 |

※国税庁サイトより

※納税者本人の合計所得額が1000万円以上の場合は、配偶者控除の適用を受けることはできません。

老人控除対象配偶者とは70歳以上の方です。

扶養控除

所得税法上の控除対象扶養親族となる方がいる場合は、一定の控除を受けられます。以下の要件にすべて該当する場合は、扶養親族の対象となります。

●配偶者以外の親族、または都道府県知事から養育を委託された児童、市町村長から養護を委託された老人

●納税者と生計を一にしている

●年間の合計所得額が48万円以下

●青色申告者・白色申告者の事業専従者ではない

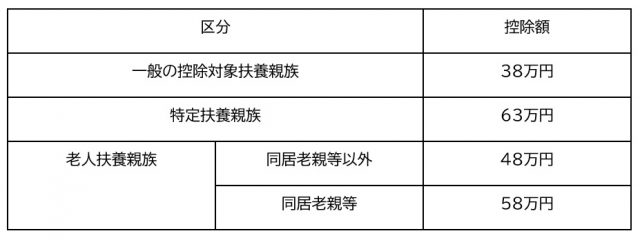

扶養控除の控除額は、扶養親族の年齢や同居の有無などにより図表5のとおり変わります。

【図表5】

※国税庁サイトより

●控除対象扶養親族:扶養親族のうち16歳以上の人

●特定扶養親族:控除対象扶養親族のうち19歳以上23歳未満の人

●老人扶養親族:控除対象扶養親族のうち70歳以上の人

●同居老親等:老人扶養親族のうち、納税者やその配偶者の直系の尊属で、納税者やその配偶者と普段同居している人

控除が増えるほど税金を減らせる

基礎控除などの所得控除や税額控除が増えると、所得税や住民税を減らせます。控除について理解が深まると「どのような控除があるのか」「どこまで反映されるのか」など、今まで以上に控除や税金に意識が向くため節税にも役立ちます。

今回、紹介した以外にも寄附金控除や医療費控除などさまざま所得控除があり、これらを活用することで、節税となり、所得税の還付を受けられるかもしれません。

ここで紹介した控除の知識を参考にして、早速節税できるものがないか確認してみましょう。

出典

国税庁「所得税のしくみ」

国税庁「所得税の税率」

板橋区「住民税の計算方法」

国税庁「基礎控除」

国税庁「給与所得控除」

国税庁「配偶者控除」

国税庁「扶養控除」

執筆者:FINANCIAL FIELD編集部

監修:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

外部リンク

この記事に関連するニュース

-

高校生の息子が夏休みのバイト代が8万円だったそうで「稼げるから続ける」と言っています。高校生でも税金の対象になるのでしょうか?

ファイナンシャルフィールド / 2024年9月2日 23時0分

-

年収103万円の壁という言葉がありますが、年収103万円以下なら、所得税も住民税も非課税になりますか?

オールアバウト / 2024年8月22日 11時30分

-

年金の手取り額を見て「なんで?!」ねんきん定期便の記載額より少ない。FPが年金の仕組みを解説

ファイナンシャルフィールド / 2024年8月22日 10時10分

-

親に「扶養から抜けるな」と言われている大学生です。友人は「年120万円」稼いでいて、親から何も言われないそうです……扶養から抜けると何がいけないのですか?

ファイナンシャルフィールド / 2024年8月20日 5時30分

-

夫婦共働きなら「定額減税」はどちらの給与から?夫は年収400万円の会社員、私は年収120万円のパートです。

ファイナンシャルフィールド / 2024年8月15日 5時40分

ランキング

-

1いつでも仕事できるように、パソコンは常時「スリープモード」にしています。「電気代」はそれほどかかりませんよね?

ファイナンシャルフィールド / 2024年9月5日 2時20分

-

2「障害者5000人が解雇、退職」で明るみに。ビジネス化が進む“障害者の就労支援”の実態

日刊SPA! / 2024年9月6日 15時50分

-

3メルカリで「通報」する方法を解説。通報者の情報は相手にバレる? 通報された商品はどうなる?

オールアバウト / 2024年9月5日 21時50分

-

4「首の痛みを甘く見ないで」千鳥ノブも経験、放置すると危険な首こり!合言葉は「FAST」

週刊女性PRIME / 2024年9月8日 6時0分

-

5「元カレがひどい男で…」身の上話のあとにゾッとする結末が。本当にあったアプリ怪談

女子SPA! / 2024年9月8日 15時47分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください