つみたてNISAとiDeCoはどちらを選べばよい? 共通点と相違点をわかりやすく解説

ファイナンシャルフィールド / 2021年12月15日 8時10分

つみたてNISAもiDeCoも、資産形成に活用できる制度として近年注目を集めています。2つの制度は何が同じで何が違うのか、どちらを選べばよいのか悩んでいる方に向けて解説します。

つみたてNISAとiDeCoの共通点

つみたてNISAとiDeCo、どちらにもいえる主な特徴は以下のとおりです。

●投資に役立つ「税制優遇制度」

●制度を利用すると「投資で出た利益が非課税」になる

●毎回決まった金額を決まったタイミングで投資し続ける「積立投資」が対象

●「長期」にわたって取り組むことが前提

つみたてNISAとiDeCoはともに近年、将来に向けてじっくりコツコツ資産形成に励む人を増やすために国が新設した制度です。もともと目的が近いため、共通点も多くなっています。

つみたてNISAとiDeCoの違い

似たところも多いつみたてNISAとiDeCoですが、決定的に違うポイントが2つあります。「税制上のメリット」と「お金の引き出しやすさ」です。

【図表1】

つみたてNISAよりiDeCoのほうが税制上のメリットが大きい(つまり節税効果が高い)です。利益が非課税になるのはどちらも同じですが、iDeCoはさらに、お金を投入する段階でも最終的に受け取る段階でも税金の負担が軽くなる仕組みになっています。

iDeCoの掛け金は全額が所得控除の対象です。つまり、iDeCoに投入した金額の分、税金の計算のもとになる「所得」が少なくなり、支払う税額も少なくて済むということです。所得税の還付や住民税の減額が受けられます。

老後にお金を受け取るときも、一括で受け取ったときは「退職所得控除」、少しずつ年金形式で受け取ったときは「公的年金等控除」の対象です。

ただ、iDeCoの節税効果が高いのは「原則60歳まで引き出せない」という制限があるからです。一度始めたら、例えば今30歳の人なら60歳までの30年間、自分が積み立てているお金を自分の好きなタイミングで使うことができなくなります。

つみたてNISAは投資できる期間が「最長20年」です。もし途中でお金が必要なタイミングが訪れたら、自分の判断で引き出して手元の現金として使えます。

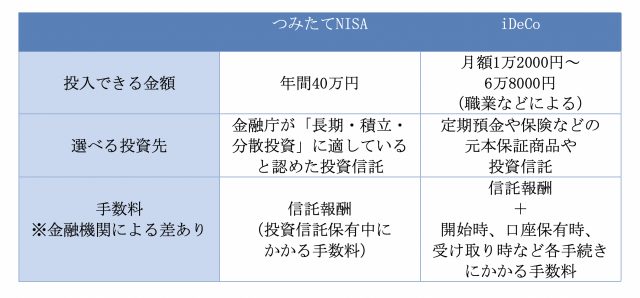

2つの制度をさらに細かく見ると、図表2のような違いもあります。

【図表2】

(出典:金融庁「つみたてNISAの概要」(※1)、iDeCo公式サイト「iDeCo(イデコ)をはじめるまでの5つのステップ(※2)、iDeCo公式サイト「よくあるご質問」(※3)」

つみたてNISAに取り組む人は全員「年間40万円」が投資できる上限ですが、iDeCoの場合は人によって上限額が違うため要注意です。自営業者など公的年金が手薄になりやすい人ほど、上限が高めに設定されています。

また、選べる投資先は、つみたてNISAは投資信託の一部だけ、iDeCoは投資信託に加えて定期預金などマイナスになる可能性がないタイプの金融商品も選べます。

iDeCoは節税効果が高く、なかには年に数万円単位、60歳までの合計で数百万単位の税金負担を軽減できる人もいます。ただし、つみたてNISAではかからない手数料(利用開始時:3000円程度、運用中:月200円程度、受取時:1回400円程度など)がかかります。

手数料の金額はiDeCo用の口座を開設する金融機関によっても違うため、よく確認していくつか比較してみるのがおすすめです。

まとめ

つみたてNISAもiDeCoも、長期間にわたる積立投資がおトクにできる制度という点では同じです。ただ、選べる投資先や投資できる金額など細かいルールは違います。

特に大きな違いは、「節税効果」と「お金の引き出しやすさ」です。税金をより安くおさえたいならiDeCo、いつでも引き出せる自由さを重視するならつみたてNISAなど、自分の希望に沿ったほうを選びましょう。ちなみに、両方同時に取り組むこともできますよ。

(※1)金融庁「つみたてNISAの概要」

(※2)iDeCo公式サイト「iDeCo(イデコ)をはじめるまでの5つのステップ/【ステップ4】 運用商品を選ぶ!」

(※3)iDeCo公式サイト「よくあるご質問」

(出典)

国民年金基金連合会「iDeCo公式サイト」

執筆者:馬場愛梨

ばばえりFP事務所 代表

外部リンク

この記事に関連するニュース

-

ついに節税×ポイ活が実現! iDeCoの運用でポイントがもらえるサービスが松井証券で開始

Finasee / 2024年7月31日 13時0分

-

個人投資家デビュー NISAとiDeCo、どちらがおすすめ? FPが解説

まいどなニュース / 2024年7月28日 19時0分

-

「もしも」のための貯金はいくらあれば安心? アラサーで一人暮らしの社会人なら、「100万円」あれば問題ない?

ファイナンシャルフィールド / 2024年7月25日 3時30分

-

非正規雇用・退職金なし…老後資金はどう準備する?

MONEYPLUS / 2024年7月24日 11時30分

-

「会社員は退職金があって羨ましい」と嘆く“ひとり社長”必見…節税しながら退職金を自分で準備できる「見逃せない制度」とは【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月5日 11時45分

ランキング

-

1価格交渉、3社が最低評価=タマホーム、エディオンなど―経産省

時事通信 / 2024年8月2日 16時40分

-

2「人気のあのコ、待ってました!」 マクドナルドのX、次回の「ハッピーセット」ヒント画像が話題に

J-CASTニュース / 2024年8月1日 19時25分

-

3LINEヤフーが自社株TOB、株式の流通比率引き上げへ

ロイター / 2024年8月2日 18時59分

-

4小林製薬の企業統治を批判 新浪氏「みっともない」

共同通信 / 2024年8月2日 18時33分

-

5【ドミノ・ピザ】Sサイズが"500円"で買えるのアツすぎ...!「ピザ好き歓喜」《クーポン番号あり》

東京バーゲンマニア / 2024年8月2日 18時7分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください