ふるさと納税の税金軽減額はこのように計算しています

ファイナンシャルフィールド / 2021年12月26日 0時10分

2008年からスタートしたふるさと納税(寄附金控除)の制度もすっかり定着して、特に年末近くになると、ふるさと納税を取り扱うさまざまなサイトからの情報がにぎわいを見せています。 ふるさと納税について「2000円だけの自己負担で残りは税金から控除される」、「寄附をした自治体から3割相当の返礼品が届く」などの基本的な情報は、すでにご承知のことと思います。 ここではあらためて、ふるさと納税の所得税、住民税における控除額の計算方法について確認していきます。

厳密には「節税」ではない

年末調整や確定申告で実際にふるさと納税分の寄附金額が控除されているのを確認すると、「節税」できているという実感があります。

しかし、ふるさと納税ではあらかじめ選択した自治体に寄附を行っています(寄付金の前払い)。そして、その寄附金額から自己負担額2000円を差し引いた金額が、後々税金から控除される制度のため、この時点で「節税」であるとはいえません。

ただし、ふるさと納税の楽しみには自治体からの返礼品があります。総務省からの通達により、返礼率は3割を限度とすることが定められていますが、自治体ごとに工夫をこらした地場産品などの返礼品を寄附金額に応じて受け取ることができます。つまり、2000円の自己負担でゲットした返礼品の価値が2000円を超える場合には、その分は「お得」と考えることができます。

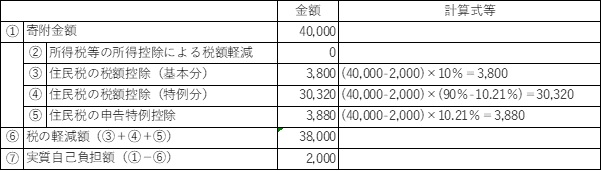

確定申告をする場合の計算例

確定申告をする場合には、寄付先の自治体が発行した「寄附金受領証明書」を確定申告書とともに税務署に提出する必要があります。そして寄附金額に応じて、所得税については所得控除、住民税については税額控除されます。

例えば、ふるさと納税で4万円を寄附したと仮定して、所得税率10%という条件で計算した例は以下のとおりです。

※筆者作成

(2)所得税は、寄附金控除の金額に対して、所得税率10%と復興特別所得税分2.1%を勘案して税額軽減分を計算します。

住民税については(3)基本分と(4)特例分に分かれます。(3)基本分は、寄附金額から2000円を差し引いた金額に対して10%を乗じて算出しますが、納税者の総所得金額の30%が限度となります。

税額控除において大きなウエートを占める(4)特例分は、寄附金額から2000円を差し引いた金額に対して、「100%-10%(基本分)-所得税率(復興特別所得税を含む)」を乗じて算出されます。ただし、住民税の所得割額の20%が限度となります。

そして、所得税については寄附した年の税額から軽減または還付され、住民税については寄附の翌年度の税額から軽減されることになります。

ワンストップ特例制度を利用する場合の計算例

ワンストップ特例とは、給与所得者など確定申告が不要な人を対象として、ふるさと納税先が5自治体以内であれば確定申告をしなくても寄附金控除が適用できる制度です。

ワンストップ特例は確定申告の場合と違い、控除額は所得税からは控除されず、住民税からのみ控除されることとなります。前述と同様に4万円を寄附し、ワンストップ特例を利用する場合の計算例は以下のとおりです。

※筆者作成

ワンストップ特例では、(2)所得税の控除はありませんが、その代わりに住民税について(5)申告特例控除(確定申告での(2)と同額)が上乗せされます。

まとめ

ふるさと納税には収入や家族構成、お住まいの地域などに応じて、寄附金控除が最大限に適用される目安となる寄付金の上限額があり、それを超えると自己負担額が2000円より増えることになります。ご自身の上限額については、ふるさと納税の各サイトにあるシミュレーション機能などで確認していただければと思います。

ちなみに私は、ふるさと納税でほとんどの場合、返礼品をお肉や魚介類、果物などの食料品でもらえる自治体を選択しています。寄附してからしばらく経って忘れていた頃に、おいしい食料品が届くのは非常にうれしいものですね。

執筆者:高橋庸夫

ファイナンシャル・プランナー

外部リンク

この記事に関連するニュース

-

年収「400万円」の会社員でもできる節税対策はありますか?少しでも税額を抑えたいです

ファイナンシャルフィールド / 2024年8月2日 2時20分

-

「ふるさと納税」を今こそやるべき理由 お得になる仕組みと注意点を解説

ITmedia Mobile / 2024年7月21日 10時5分

-

ふるさと納税は、しないと損をする?

ファイナンシャルフィールド / 2024年7月21日 3時0分

-

会社員のような給与所得者でも、確定申告が必要になるケースがあるって本当ですか?

ファイナンシャルフィールド / 2024年7月15日 0時10分

-

6月から始まった【定額減税】今年のふるさと納税の利用に影響はある?

MONEYPLUS / 2024年7月12日 7時30分

ランキング

-

1一級建築士が断言「18畳以下の部屋は6畳エアコンで十分」「分譲価格が一番高い最上階角部屋は電気代がヤバい」

プレジデントオンライン / 2024年8月2日 6時16分

-

2価格交渉、3社が最低評価=タマホーム、エディオンなど―経産省

時事通信 / 2024年8月2日 16時40分

-

3「人気のあのコ、待ってました!」 マクドナルドのX、次回の「ハッピーセット」ヒント画像が話題に

J-CASTニュース / 2024年8月1日 19時25分

-

4日本版ライドシェア、猛暑の時間帯やイベント開催時は稼働制限を緩和へ…「車両足りない」指摘

読売新聞 / 2024年8月2日 20時19分

-

5武田、米国で1000人削減=構造改革、日本でも希望退職

時事通信 / 2024年8月2日 20時16分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください