3歳差の兄弟姉妹。ダブル受験は1年でどのくらいの出費になる?

ファイナンシャルフィールド / 2022年1月4日 11時30分

子育てを考えるとき、年齢差はあまり作らないようにと考えている家庭もあるかもしれません。例えば、計画的に3歳差の兄弟姉妹になったという家庭もあるでしょう。ただ、3歳差はダブル受験を迎えることになるため、そのときに必要になるお金がかさんでしまう傾向にあります。 実際にダブル受験をする場合には、どれくらいのお金が必要になるのでしょうか。また、注意すべきことは、どのようなことなのでしょうか。

山場となるのは、中学・高校受験、高校・大学受験のタイミング

3歳差の兄弟姉妹の場合、最初の出費の山場となるのが下の子の中学受験と上の子の高校受験です。その後、大学進学を希望する場合はさらに費用がかかります。

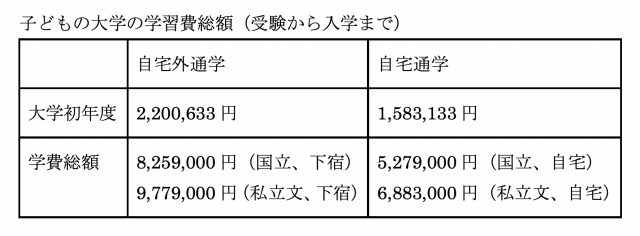

※大学の初年度データは私立、国立を問わない

(生命保険文化センター「ライフイベントから見る生活設計/中学生にかかる教育費はどれくらい?・高校生にかかる教育費はどれくらい?・大学受験から入学までにかかる費用はどれくらい?」より筆者作成)

上の表を見ると、私立の中学校へ進学する場合の学習費の1年次の学費は、平均で162万4661円。公立へ進学した場合は、45万6582円となっています。

私立の高校へ進学する場合の学習費の1年次の学費は、平均で116万16円。公立へ進学した場合は、50万7980円です。

大学へ進学する場合は、進学する地域、学部によっても大きく違いが出てきます。例えば、自宅外通学をする場合の受験から入学までにかかる費用は、220万633円。自宅通学する場合では、158万3133円です。

これらを含めた場合、中高を私立で進学する場合は、初年度にかかる学習費は278万4677円。私立の高校、大学を自宅外通学した場合の学習費は336万649円となります。

受験をする場合、その他にも塾代、受験料がかかります。このデータでは、大学受験のための受験費用のデータのみ含まれますが、中学校、高校受験の費用は含まれていません。

また、学習塾に通う場合の費用は、受講する科目数によって費用は変わりますが、1年間の平均額は、私立の小学校が33.7万円、公立の小学校が13.6万円、私立の中学校が25.4万円、公立の中学校が29.3万円、私立の高等学校が33.8万円、公立の高等学校が28.3万円です(出典:生命保険文化センター「ライフイベントから見る生活設計/学習塾にかけている費用はどれくらい?」)。

これらのデータを踏まえると、少なくともダブル受験を想定した場合では、少なくとも受験から初年度の学習費総額として300万円は準備しておくべきだと思われます。

子どもの進学先にかかる費用を知っておく

ここまでは、平均値としての学習費を見てきました。ただし、進学する学校によっても入学金や校納金(PTA費、進路指導費、生徒会費、部活動などのこと)に差があります。子どもが進学を希望する学校ではいくらかかるのかをあらかじめ知っておき、準備しておくことが必要です。

塾の費用も平均額のため、低めに計上されています。受験直前の1年間では、少なくとも月額10万円程度を予算として組み入れておくようにしてください。

また、芸術系の大学へ進学する場合には、一般の塾代の他、専門科目のレッスンも行う必要があります。

例えば芸術系の大学でバイオリンを専攻したいと考えている場合、レッスン料だけでも月額10万~15万円。人によっては飛行機でレッスンに通うこともあるようで、交通費だけでも10万円近くかかるようです。あわせて楽器そのものもそれなりの楽器を準備しなければならず、例えばバイオリンの相場は300万~500万円、弓100万円程度のものを調達するのが一般的とのこと(バイオリン講師の方に取材)。

もし、芸術系の大学でバイオリンを専攻したいと希望している場合は、楽器の準備で600万円、レッスン費として180万円、塾代120万円、合計で900万円を上乗せして準備しておく可能性も考える必要があるかもしれません。

学資保険に加入するなら、下の子の保障を厚めにする

ほとんどの家庭では、子どもの教育費のために何とかお金を調達しようと、教育費として準備した以外の預金を切り崩して準備をします。ただし、このような“荒技”が使えるのは、上の子のときのみ。下の子のときには、すでに預金を切り崩してしまっており、準備するお金がないことがあります。

とはいえ、子どもに勉強や将来の夢を諦めてはほしくはないですよね?

そのような場合を回避する方法として、教育費の準備は、子どもごとに分けて管理をすることです。不足する場合には、切り崩す以外に方法はないのか、教育ローンを活用するのか、など考えてください。

また、学資保険に加入する場合は、お金が不足しがちな下の子の保障を厚めにしておき、万一、切り崩す預金がない場合でも、お金が用意できるよう、準備しておくことも大切です。くれぐれも、特定の子どもにだけ借金を負担させることは、避けてください。公平に向き合うことをお忘れなく。

執筆者:飯田道子

日本ファイナンシャル・プランナーズ協会

この記事に関連するニュース

-

子どもを「塾」に通わせてあげたいのですが生活に余裕がありません。なるべく安く通える方法を教えてください。

ファイナンシャルフィールド / 2024年9月19日 21時0分

-

パパ、実は相談があって…年金月24万円・69歳仲良し夫婦の“穏やかな老後”を奪い去った、愛する娘からの「まさかのひと言」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月16日 11時15分

-

年収1200万夫「妻がパートになっても“子ども2人中学から私立”“6000万円の家を買う”プランは成立する?」

MONEYPLUS / 2024年9月8日 18時0分

-

夫婦と3歳の子ども一人の「三人家族」です。四人家族になったら月の支出はいくら変わりますか?

ファイナンシャルフィールド / 2024年8月29日 8時30分

-

42歳夫「ウチの収入じゃ無理だよ…」4歳の娘をバレエと英語教室に通わせる世帯年収700万円の夫婦、“目覚めた”39歳妻のひと言で〈家計破たん〉の危機【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月27日 11時15分

ランキング

-

1「コンビニは高い」払拭目指すセブン-イレブン 松竹梅の“梅”重点強化

食品新聞 / 2024年9月20日 9時57分

-

2漁業関係者、「ぬか喜びにならなければ」=歓迎も中国側の手のひら返し警戒

時事通信 / 2024年9月20日 20時55分

-

3ほっかほっか亭「コラボ依頼して賛否」への違和感 日清食品「10分どん兵衛」の成功例に倣えるか

東洋経済オンライン / 2024年9月20日 15時20分

-

4ミニストップ、外国籍の利用客に“不適切な張り紙” 「問題を重く受け止め」謝罪

ORICON NEWS / 2024年9月20日 15時53分

-

5“推しスーパー”投票 総合1位は「ヤオコー」 魚部門、品揃え部門、サービス部門も決定 それぞれの特色も【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年9月20日 22時47分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください