M&Aを活用した相続対策にはどんな効果がある?

ファイナンシャルフィールド / 2022年1月16日 23時0分

企業の買収や合併、経営権の取得などを意味するM&A(Merger and Acquisitions)は、人、モノ、金などリソース不足の解消など、自社だけでは解決できない経営課題を克服し、最短で事業の成長を実現する手段の1つです。 近年では多くの中小企業が後継者問題で悩まれる中、その解決策として、さらには相続対策の手段としてM&Aが活用されることも多くなっています。 今回は、相続対策としてのM&Aの有効活用について解説したいと思います。

M&Aを活用した相続対策とは?

一般的に、相続対策で挙げられるのは下記の3つですが、このうちM&Aの活用による相続対策は(2)と(3)です。

(1)遺産分割対策(争族)

(2)納税資金対策(資金確保)

(3)相続税対策(節税)

特に(3)の相続税対策(節税)を行うに当たっては、相続税における非上場株式の評価がポイントになります。

評価の方法には、蓄積された純資産で評価される「純資産価額方式」、類似業種の株価ならびに1株当たりの配当金額、利益金額、簿価純資産価額の3項目について、各値を評価対象と比較した結果を掛け合わせて評価する「類似業種比準価額方式」、会社規模にかかわらず、配当金額から計算される「配当還元方式」の3つがあり、同族支配が及ぶ場合には「純資産価額方式」または「類似業種比準価額方式」で評価します。

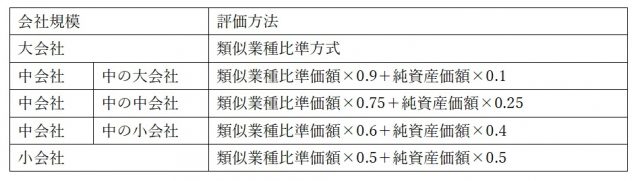

具体的には以下の表にあるように、評価する会社を従業員数、総資産額および取引金額により、大会社、中会社、小会社のいずれかに区分し、会社の規模に応じた区分ごとに「類似業種比準価額方式」もしくは「純資産価額方式」で評価するか、または両方式を併用して評価します。

※筆者作成

非上場株式に対する相続対策としては、(1)類似業種比準価額を引き下げる、(2)純資産価額を引き下げる、という方法があります。

さらに、一般的に社歴が長く、業績が順調に推移している会社は、類似業種比準価額よりも蓄積された純資産で評価される純資産価額の株価が高い場合が多くなることから、(3)小会社から中会社、中会社から大会社へと会社規模が大きくなるほど類似業種比準価額の折衷割合が引き上がるという相続税特有の株式の評価計算のルールを活用することで、自社株の評価額を低く抑えることが考えられます。

具体的には、事業会社オーナーが複数の会社を保有していた場合に以下の対策があります。

(a)合併により会社規模を大きくすることで、類似業種比準価額方式の比率を高める(例:中会社が大会社になる)。

(b)株式交換により株式評価額の低い会社を親会社とし、株式評価額の高い会社を子会社とする。

株式評価額の低い会社と高い会社を所有していた場合、本来、相続税の財産評価を行う上では2社の株式をそれぞれ評価することになりますが、株式評価額の低い会社を親会社にして、株式評価額の高い会社を子会社にすれば、親会社の株式のみを評価することになります。

あるいは、以下の対策も考えられます。

(c)会社分割(例えば製造と卸売に分離)により、会社の利益を分散することで類似業種比準価額の評価を低くする。

しかしながら、利益金額を下げる方法は他にもあるため、この会社分割の方法について最近は行われていないようです。以上の方法により、自社株の評価額を下げることを通じて相続税を下げることが可能となります。

M&Aによる相続対策の効果は?

では、具体的な数字を例に、M&Aを活用した相続対策について検証してみましょう。

1. 事業会社オーナーの相続財産が下記の場合

イ.相続人1人(配偶者死亡、子1人)

ロ.相続財産3億3000万円(自社株2億5000万円、現預金5000万円、不動産3000万円)

ハ.上記「ロ」の相続税1億500万円(※1)

(※1):(相続財産3億3000万円-基礎控除3600万円)×45%-2700万円=1億530万円

【ポイント】

上記のケースでは、相続税1億円超ですが、納税資金は手元の現預金5000万円しかありません。

2. M&Aの対策(納税資金対策)

イ.上記「1.」の事業会社をM&Aで第三者に4億円で売却(手取り3億2000万円・税率20%)

ロ.M&A後の相続財産4億円(現預金3億7000万円、不動産3000万円)

ハ.上記「ロ」の相続税1億4000万円(※2)

(※2):(相続財産4億円-基礎控除3600万円)×50%-4200万円=1億4000万円

【ポイント】

M&A後は、相続税1億4000万円ですが、納税資金は3億7000万円に増えます。

3. 自社株式の評価引下対策(納税資金対策と相続税対策)

イ.上記「1.」のケースで「ロ」の自社株の会社が2社以上ある場合、組織再編により合併、株式交換、会社分割等を実行(M&A)した結果、自社株式評価が1億3000万円になったと仮定。

ロ.再編後の相続財産2億1000万円(自社株式1億3000万円、現預金5000万円、不動産3000万円)

ハ.上記「ロ」の相続税5300万円(※3)

(※3):(相続財産2億1000万円-基礎控除3600万円)×40%-1700万円=5260万円

【ポイント】

再編後は、相続税5300万円ですが、納税資金は5000万+自己資金300万で納税可能。

まとめ

このように、「2.」のケースでは納税資金対策(資金確保)として、「3.」のケースでは相続税対策(節税)にM&Aの活用は大変有効といえます。

執筆者:小泉大輔

株式会社オーナーズブレイン 代表取締役

この記事に関連するニュース

-

更地の状態で〈1億円〉なら?→土地の相続税評価額「自宅が建っている」「貸家が建っている」「土地を貸している」それぞれのケースの計算実例【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月28日 11時15分

-

国税庁「タワマン節税」の抑止に超本気…〈高層階ほど評価額もアップ〉令和6年より見直された、相続税評価の算定ルールの内容【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月27日 11時15分

-

親が亡くなったとき、かかる税金は相続税だけではないと聞きました。ほかにどんな税金がかかるのでしょうか? 節税方法はありますか?

ファイナンシャルフィールド / 2024年7月19日 11時0分

-

数年前、夫が亡くなり相続した自宅。住みながら子どもに譲りたいけど、生前贈与になる?

ファイナンシャルフィールド / 2024年7月16日 13時40分

-

しくじった!…資産総額1億円+生命保険金1,500万円、配偶者に生命保険「全乗せ」の相続対策が失敗した〈財産構成〉〈相続人〉のパターン【司法書士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月9日 16時15分

ランキング

-

1メルカリは米国市場に見切りをつけるのか? 赤字続きでついに現地で100人レイオフ(小林佳樹)

日刊ゲンダイDIGITAL / 2024年8月3日 9時26分

-

2【足指じゃんけん】体の歪み・痛みの原因「足指の機能低下」をセルフチェック

ハルメク365 / 2024年8月2日 22時50分

-

3パリ五輪「誹謗中傷やめない人」の驚く"思考回路" 「嫌ならSNSやめろ」と言う人に知ってほしいこと

東洋経済オンライン / 2024年8月3日 10時0分

-

489歳人気YouTuber「夫の遺品すべて処分」した意味 「築57年の団地で一人暮らし」の今がとっても幸せ

東洋経済オンライン / 2024年8月3日 10時0分

-

5女性から自然と「好かれる/嫌われる男性」に共通している“6つの特徴”

日刊SPA! / 2024年7月28日 8時52分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください