【今年4月から】公的年金の繰り下げが10年間までできるようになる。意識しておきたいポイントとは?

ファイナンシャルフィールド / 2022年1月20日 0時10分

今年・2022年4月から、公的年金の繰り下げ受給時期 「70歳まで」が「75歳まで」に延長されます。1ヶ月当たり0.7%の増額率は変わりませんが、繰り下げできる期間が延びるため、支給額が増額される部分は最大限で42%から84%へと倍増するのです。 もしも繰り下げを検討する場合、意識しておきたいポイントをいくつかおさらいしておきましょう。

何歳になったらモトが取れる? その期間、実は同じ

公的年金受給の「繰り下げ申請」といった手続き自体は、実はありません。65歳時点の年金請求手続きを「しない」ことで、結果的に繰り下げとなるのです。(なお、65歳以前に経過的に支給される「特別支給の老齢厚生年金」には、繰り下げ制度がないことも要注意です)

繰り下げは66歳以降1ヶ月単位で可能です。なので、支給累計総額が繰り下げしなかった場合に追いつく時期、つまり「モトが取れる時期」もそのバリエーションの分だけあります。

その時期は、いちいち金額を計算して算定しなければならないのか。実は、繰り下げ受給開始時期から[11年11ヶ月後]で一定です。例えば67歳6ヶ月で受給開始すれば[79歳5ヶ月]とすぐに計算できます。

繰り下げ増額率を年率に換算した8.4%で100%分(=繰り下げ期間中にもらえなかった分)を回収するための期間なので、いつでも[100÷8.4 ≒ 11.9年 ≒ 11年11ヶ月]。覚えておくと便利です。

なお、繰り下げして増額した分だけ、所得税・住民税や国民健康保険料等が増えます。こうした負担増を引いた手取りベースで考えると「モトが取れる時期」は、もっと先になってしまう。そのことも意識しておくべきです。

「平均寿命」と「平均余命」は違う

年金の繰り下げするかどうかを考える場合、結局「いつまで生きられるか」の見込みが大きな判断材料でしょう。その一番の指標だと思われがちなのが「平均寿命」。令和2年(2020年)簡易生命表(※1)で[男性81.64歳、女性87.74歳]となっています。

実は、これは0歳時点での「平均余命」なのです。(繰り上げも含めて)年金受給開始のベースとなる60歳以降の各年齢での平均余命(※1)をその年齢に足すと次のようになります。平均寿命より長くなっていくこともチェックポイントです。

60歳時点 [男性84.21歳、女性89.46歳]

65歳時点 [男性85.05歳、女性89.91歳]

70歳時点 [男性86.18歳、女性90.49歳]

75歳時点 [男性87.63歳、女性91.25歳]

繰り下げで増額した部分は、引き継げない

年金受給者が亡くなった場合、一定の条件があり、またいろいろなパターンが想定されますが、家族に対して「遺族年金」が給付される場合があります。

平均寿命も平均余命も女性のほうが長め。夫が先に亡くなった後の時間は、かなり長くなるかもしれません。年金受給をできるだけ繰り下げて毎回の支給額を増やした状態で妻に引き継いでやりたい。

人情として、こんな発想もあるかもしれません。次のようなケースを想定してみましょう。

◇夫婦ともに65歳以上。夫が老齢基礎年金と老齢厚生年金、妻が老齢基礎年金を受給している。

◇夫は2つの年金をともに5年間繰り下げて70歳から受給している。本来の月額16万円(老齢基礎年金6万5000円+老齢厚生年金9万5000円)が繰り下げによって月額22万7200円に42%増額されている。

もしも夫が亡くなった場合、残された妻は自身の老齢基礎年金を引き続き受給することに加えて、「遺族厚生年金」が給付されます。夫の老齢基礎年金はなくなりますが、夫の老齢厚生年金(報酬比例部分)の4分の3が妻に生涯給付されるのです。

上記のケースで、夫の老齢厚生年金は本来の月額9万5000円が13万4900円に増額されています。では、ざっくりこの4分の3の月額10万1000円ほどが遺族厚生年金になるのでしょうか。

残念ながら違います。繰り下げによる増額は、本人限りのもの。遺族年金を算出するときはあくまでも本来の金額がベースで、上記のケースでは月額7万1000円あまりの計算となります。

まとめ

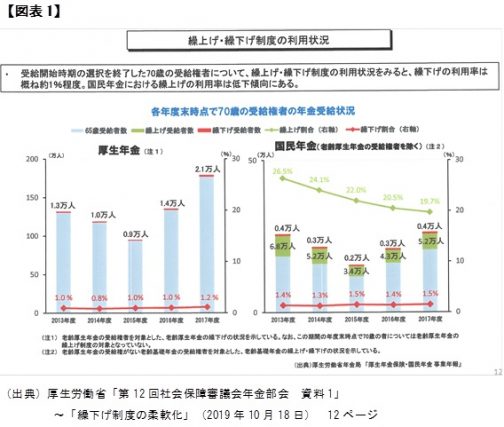

公的年金の繰り下げで受給額を増やすかどうか。実は、今の実態として、繰り下げを利用する人の割合は、【図表1】のように厚生年金・国民年金ともにわずか1%台程度です(※2)。

年金は、本質的には「長生きに備えた保険」です。繰り下げるといくら増えて、「モトを取れる時期」がいつになるのか。果たしてその時点まで生きているのか。そんな損得論に過度にとらわれるのではなく、必要になったら受給を開始する。そんな視点のほうが大切なのでしょう。

[出典]

(※1)厚生労働省「令和2年簡易生命表の概況」~「主な年齢の平均余命」

(※2)厚生労働省年金局「第12回社会保障審議会年金部会 資料1」~「繰下げ制度の柔軟化」(2019年10月18日) 12ページ

執筆者:上野慎一

AFP認定者,宅地建物取引士

外部リンク

この記事に関連するニュース

-

遺族年金受給者は老齢年金を繰り下げできないのですか?

オールアバウト / 2024年7月23日 18時30分

-

80歳以上長生きするなら年金は69歳受給開始がお得…いつ受け取ればいいか一目瞭然の「損益分岐点一覧表」

プレジデントオンライン / 2024年7月18日 8時15分

-

夫の遺族年金は「月5万円」。ただし妻が40歳以上だと、さらに「5万円」追加される?“中高齢寡婦加算”について解説

ファイナンシャルフィールド / 2024年7月17日 4時30分

-

年金「繰り下げ受給」でモトをとるには何歳まで生きる必要があるか…"受給タイミング"の最重要ポイント

プレジデントオンライン / 2024年7月13日 9時15分

-

夫が年金「月15万円」を増やすため、繰下げ受給をしています。もし受給前に死亡してしまったらどうなりますか?「遺族年金」など受け取れるのでしょうか?

ファイナンシャルフィールド / 2024年7月8日 4時30分

ランキング

-

1「日本の歴史に残る急落」日経平均2200円超の暴落にNISAで投資する人は? 今後の株価はどうなる?背景にアメリカ経済への不安感【news23】

TBS NEWS DIG Powered by JNN / 2024年8月3日 13時40分

-

2松屋が「200円台」朝定食を値上げ! 代わりに大幅値下げしたメニューとは? 外食チェーンの「朝食」競争に新展開

ITmedia ビジネスオンライン / 2024年8月3日 6時15分

-

3円の暴落どころか紙くず化が始まってもおかしくない…儲けるのではなく資産防衛のため持つべき株と金融商品

プレジデントオンライン / 2024年8月3日 7時15分

-

4「ハリス大統領誕生」にはまだ多くの関門がある 大統領選まで100日弱、息を吹き返した民主党

東洋経済オンライン / 2024年8月3日 9時30分

-

5「校内スマホ禁止」は絶対か?動き始めた生徒たち 生徒主導の「校則見直し」西武文理の場合ー前編

東洋経済オンライン / 2024年8月3日 8時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください