住宅購入におけるリスクにはどんなものがある? その2

ファイナンシャルフィールド / 2022年1月29日 4時30分

前回「その1」では、住宅購入での借入金額の増大に伴うリスクについて説明しました。今回は、住宅ローンの返済期間の長期化、老齢化および金利の変動によるリスクについて説明したいと思います。

返済期間

住宅ローンの返済期間は長期にわたり、通常10年から35年かかります。30歳で返済期間35年の住宅ローンを借り入れすれば、返済完了年齢は65歳となり、その後の在職期間のほとんどを住宅ローンの返済に費やすことになります。40歳で35年のローンを組んだ場合は、完済年齢は75歳になってしまします。

最近は、完済年齢を80歳前後にまで延長している銀行も多く、リタイア後にまでローンの返済を引き延ばす人も増えてきています。事実、完済年齢は上昇しており、マスコミ報道によれば2020年度の住宅ローン利用者の平均完済年齢は73歳といわれ、20年前と比べて5歳上昇しています。

返済期間が長ければ、その間に病気などの理由で収入を得られなくなったり、変動金利であれば金利が上昇することも考えると、リスクは増大します。その中で最も大きいリスクは、定期収入がなくなった老後にまで住宅ローンの返済を引き延ばすことです。

多くの方の老後の定期収入は年金だと思いますが、年金だけでは生活を支えていくこともままならず、住宅ローンの返済に回せる余裕はありません。そのため、老後破綻リスクを抱え、持ち家を心ならずも手放すことが起きる場合もあり得ます。

2019年6月、金融庁より「金融審議会 市場ワーキング・グループ報告書『高齢社会における資産形成・管理』」が提示され、老後資金として最低2000万円が必要だということが話題になりました。これはすなわち、公的年金だけでは老後は生きていけないということです。

ここから分かることは、リタイア後に住宅ローンなどの借金を残してはいけないということになります。公的年金だけでは自分の生活費も賄えないのですから、住宅ローンの返済能力があると考えるのは無理があります。

その観点からいうと、住宅ローンの平均完済年齢が73歳だとしたら、多くの人が住宅ローン破綻や老後破綻のリスクを抱えていることになります。

金利

現在は世界的に超低金利の状態にあります。日本における住宅ローンの金利も、固定金利で年1%前後、変動金利で年0.4%程度となっています。

金利が低いため、ローンの返済金額に占める元本の比率が増え、返済金額の割には高い物件を購入することができるのは先ほど述べたとおりですが、変動金利で借り入れを行った場合、将来金利が上昇し、返済金額が増加するリスクがあることを念頭に置く必要があります。

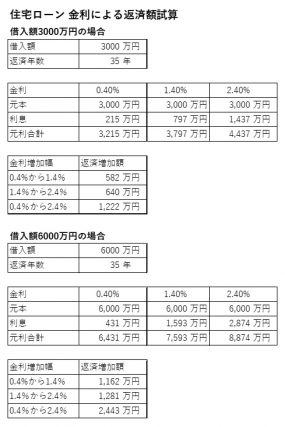

現在はコロナ禍による金融緩和で超低金利が続いていますが、コロナ終息後はどうなるか分かりません。以下は、35年の返済期間で3000万円、6000万円を借り入れ、金利が上昇した場合の返済額がどのくらい上昇するかを表にしたものです。

※筆者作成

金利が1%上がるだけで、借入金額3000万円の場合は返済額が500万円以上、借入金額6000万円の場合は1000万円以上とかなりの金額が上昇しています。

現時点においては、あくまで想定上の数字ではありますが、これだけの超低金利が35年間続くかというと簡単にイエスとは言えないと思います。リスクとしては十分に認識しておくべき数字ではないでしょうか。

まとめ

住宅ローンの主要素である借入金額、返済期間、金利の3つから、ローンの借り入れにはどんなリスクがあるかということと、最近の傾向を見てきました。

昨今の超低金利と銀行側のガイドラインの緩和により、借り手側にとっては有利なローンを組める状況にありますが、住宅ローンに関するリスクをきちんととらえないと、借り入れの条件がいいだけに借り過ぎやリタイア後まで返済を繰り延べることなどにより、人生を左右するような大きなリスクを抱え込んでしまうことになりかねません。

住宅の購入に当たっては、自らの収入やライフプランに応じた借り入れをすること、およびリスク管理をきちんとすることをお勧めします。

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

この記事に関連するニュース

-

52歳貯金なく、ローンの返済が世帯収入の50%に達しています……

オールアバウト / 2024年8月2日 22時20分

-

日本が「金利ある世界」に戻り、損する人と得する人 預金と住宅ローン以外にも大きな影響が及ぶ

東洋経済オンライン / 2024年8月2日 8時0分

-

年収500万円の50代会社員です。このままだと定年時に住宅ローンが700万円ほど残ってしまいそうです。退職金をあてるべきですか?

ファイナンシャルフィールド / 2024年7月27日 1時50分

-

契約社員で「年収200万円」の独身30代です。車が必要なのですが、100万円の「中古車」ならローンを組めますか?

ファイナンシャルフィールド / 2024年7月25日 6時20分

-

34歳専業主婦、貯金200万円。貯蓄が増えず、毎日不安で仕方ありません

オールアバウト / 2024年7月14日 6時10分

ランキング

-

1【夏の体臭ケア】50代女性もクサい?今すぐできる「夏の臭い対策」5つ!

ハルメク365 / 2024年8月3日 14時50分

-

29000円と16万円「炊飯器」を徹底的に比べてみた アイリスオーヤマVS象印、価格差は17倍以上

東洋経済オンライン / 2024年8月3日 9時30分

-

3パリ五輪「誹謗中傷やめない人」の驚く"思考回路" 「嫌ならSNSやめろ」と言う人に知ってほしいこと

東洋経済オンライン / 2024年8月3日 10時0分

-

4女性から自然と「好かれる/嫌われる男性」に共通している“6つの特徴”

日刊SPA! / 2024年7月28日 8時52分

-

5部屋が散らかると貧乏につながるのはナゼ?

オールアバウト / 2024年8月3日 11時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください