世帯年収1000万円のパワーカップル、将来もらえる年金受給額はいくら?

ファイナンシャルフィールド / 2022年2月1日 12時10分

「世帯年収1000万円のパワーカップルなら年金をいくらもらえるのか?」「年金受給額の計算はどうするのか?」など、疑問を持っている方も多いのではないでしょうか。 将来もらえる年金受給額が分かれば、老後の資金計画を立てやすくなります。ここでは、世帯年収1000万円のパワーカップルが将来もらえる年金受給額について解説します。

パワーカップルとは

高い世帯収入を得ている「パワーカップル」ですが、明確な基準や定義はありません。「夫婦ともに高収入」「共働きで世帯年収が1000万円以上」のような場合に「パワーカップル」と呼ぶことが多いようです。

WEBサイトやメディアによっては、「夫婦ともに年収700万円以上」や「夫が年収600万円以上、妻が年収400万円以上」をパワーカップルと呼ぶこともあります。

将来もらえる年金受給額の計算方法

年金は国民年金(老齢基礎年金)と厚生年金(老齢厚生年金)の2種類あり、受給額の計算方法はそれぞれで異なります。年金受給額の計算方法を知っていれば、自分たちが将来もらえる年金額を予測しやすくなります。

ここでは、国民年金(老齢基礎年金)と厚生年金(老齢厚生年金)の受給額の計算方法について確認していきましょう。

国民年金

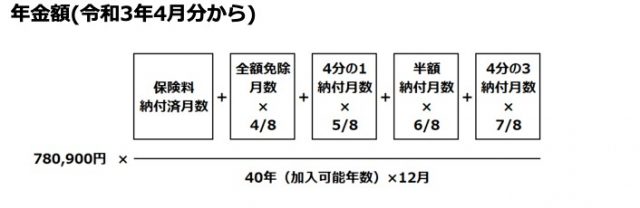

国民年金(老齢基礎年金)は、国民全員が加入する年金 です。国民年金の受給額の計算方法は、以下のとおりです。

・年金額(満額)×(保険料納付済月数÷480)

令和3年4月分からの国民年金の満額は78万900円(月額6万5075円) です。国民年金の保険料は1ヶ月あたり1万6610円(令和3年度) で、40年間保険料を納付すると、年金を満額受給できます。

年金保険料免除等の期間がある場合は、図表1の計算を行い、保険料納付済月数と合算する仕組みです。

【図表1】

| 免除・納付内容 | 計算式 |

|---|---|

| 全額免除 | 免除月数×1/2 |

| 4分の3免除(4分の1納付) | 納付月数×5/8 |

| 半額免除(半額納付) | 納付月数×6/8 |

| 4分の1免除(4分の3納付) | 納付月数×7/8 |

【図表2】

※日本年金機構「老齢基礎年金(昭和16年4月1日以前に生まれた方)」より

世帯年収によって、国民年金の保険料や年金受給額に差が出ることはありません。

厚生年金

厚生年金(老齢厚生年金)は、会社員や公務員が加入する年金です。年金受給額の計算方法(65歳以上)は、以下のとおりです。

・報酬比例年金額+経過的加算+加給年金額

厚生年金の大部分を占めるのが「報酬比例年金額」です。報酬比例年金額は、次のAとBを合算することで求められます。

・平均標準報酬月額×(9.5/1000〜7.125/1000 ※生年月日に応じて変わります)×平成15年3月以前の加入期間の月数

※平均標準報酬月額…平成15年3月以前の加入期間中の標準報酬月額の総額を、平成15年3月以前の加入期間で割った額。

・平均標準報酬額×(7.31/1000〜5.481/1000 ※生年月日に応じて変わります)×平成15年4月以後の加入期間の月数

※平均標準報酬額…平成15年4月以降の加入期間中の標準報酬月額と標準賞与額の総額を、平成15年4月以降の加入期間で割った額。

「経過的加算 」は、次の方法で求めます。

・定額部分に相当する金額-78万900円×(昭和36年4月以降で20歳以上60歳未満の厚生年金保険の被保険者月数÷加入可能年数×12)

※定額部分は「1628円×生年月日に応じた率×被保険者期間の月数」

「加給年金 」は、厚生年金加入期間20年以上の方が、65歳になったときに、所定の要件を満たす配偶者や子どもがいる場合に加算される年金です。加給年金額は図表2のとおりです。

【図表3】

| 対象者 | 加給年金額 |

|---|---|

| 配偶者 | 22万4700円 |

| 1人目・2人目の子ども | 各22万4700円 |

| 3人目以降の子ども | 各7万4900円 |

※条件によっては配偶者の加給年金額に特別加算があります。

このようにして、報酬比例部分の年金額、経過的加算、加給年金額を求め、65歳以上の年金受給額を計算します。

年収1000万円パワーカップルの年金受給額シミュレーション

夫の年収600万円、妻の年収400万円のパワーカップルの年金受給額について、三井住友銀行の「年金試算シミュレーション」で計算しました。結果は、以下のとおりです。

・シミュレーション条件

夫:40歳、会社員、年収600万円、就業年齢23歳〜60歳

妻:40歳、会社員、年収400万円、就業年齢23歳〜60歳

・年金受給額

夫:国民年金6万4000円/月、厚生年金9万9000円/月

妻:国民年金6万4000円/月、厚生年金6万7000円/月

夫婦計:29万4000円/月

※どちらも年金保険料を全期間納付した場合

※上記は概算となりますので実際とは異なる場合があります。

年収1000万円のパワーカップルの年金受給額は約30万円

年収が夫600万円、妻400万円のパワーカップルの年金受給額は、シミュレーションによると月額約30万円です(実際とは異なる場合があります)。

老後の資金計画を立てるうえで、年金受給額は重要なポイントとなります。国民年金は保険料を全期間納付していれば誰でも受給でき、年金額は同じです。厚生年金は年収によって受給額に差が生じます。

ここで紹介した内容を参考にして、早速、年金受給額を計算してみてください。

出典

日本年金機構

三井住友銀行「年金試算シミュレーション」

執筆者:FINANCIAL FIELD編集部

監修:中村将士

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 公認不動産コンサルティングマスター 上級心理カウンセラー

外部リンク

この記事に関連するニュース

-

知っておこう!老齢年金をより多くもらうための3つの方法

オールアバウト / 2024年8月3日 18時30分

-

55歳で専業主婦、夫が「退職金1000万円あるから老後は大丈夫」と言っています。年収500万円で「貯蓄ゼロ」ですが、本当に問題ないのでしょうか…?

ファイナンシャルフィールド / 2024年7月31日 10時0分

-

高齢者の約半数が「生活が苦しい」……“平均年収”の会社員が将来受け取れる年金額はいくら?

ファイナンシャルフィールド / 2024年7月26日 21時30分

-

将来は年金を「月20万円」受け取りたいです。大卒の“初任給”くらいあれば老後も暮らしていけると思うのですが、無謀ですか?「年収350万円」ですが、転職で年収を上げるべきでしょうか…?

ファイナンシャルフィールド / 2024年7月26日 5時40分

-

65歳まで、月収11万円のパートを続けると、老齢厚生年金はいくら増える?

オールアバウト / 2024年7月7日 20時30分

ランキング

-

1【夏の体臭ケア】50代女性もクサい?今すぐできる「夏の臭い対策」5つ!

ハルメク365 / 2024年8月3日 14時50分

-

29000円と16万円「炊飯器」を徹底的に比べてみた アイリスオーヤマVS象印、価格差は17倍以上

東洋経済オンライン / 2024年8月3日 9時30分

-

3パリ五輪「誹謗中傷やめない人」の驚く"思考回路" 「嫌ならSNSやめろ」と言う人に知ってほしいこと

東洋経済オンライン / 2024年8月3日 10時0分

-

4女性から自然と「好かれる/嫌われる男性」に共通している“6つの特徴”

日刊SPA! / 2024年7月28日 8時52分

-

5部屋が散らかると貧乏につながるのはナゼ?

オールアバウト / 2024年8月3日 11時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください