65歳までに繰下げ受給の制約・注意点を理解(1) 老齢厚生年金には制約が多い!

ファイナンシャルフィールド / 2022年2月3日 12時0分

2022年4月の改正により、老齢年金(老齢厚生年金・老齢基礎年金)の繰下げ受給は75歳まで可能となります。66歳0ヶ月以降であれば1ヶ月単位で繰り下げでき、1ヶ月繰り下げると0.7%増額、70歳繰り下げで42%増額、75歳繰り下げで84%増額されるとされ、増額が期待できるのであれば繰り下げを考えることもあるでしょう。 しかし、繰下げ受給制度は実際それほど単純なものではありません。65歳を迎える前に繰下げ受給にある制約や注意点を理解しておきたいところです。全4回で整理しますが、今回はまず老齢厚生年金に関する繰り下げの制約・注意点について取り上げます。

在職中、特に高報酬の場合は要注意!

老齢厚生年金、老齢基礎年金、片方ずつ繰り下げができることになっていますが、老齢厚生年金の繰り下げをする場合、その受給権が発生する時(65歳)までの厚生年金加入記録を元に計算された部分が増額の対象です。長く厚生年金加入をしてきて65歳受給開始の年金額が多い人はその分多く増額させることも可能と考えられます。

しかし、65歳以降在職中に報酬が高いと、繰り下げをしてもあまり老齢厚生年金は増えません。

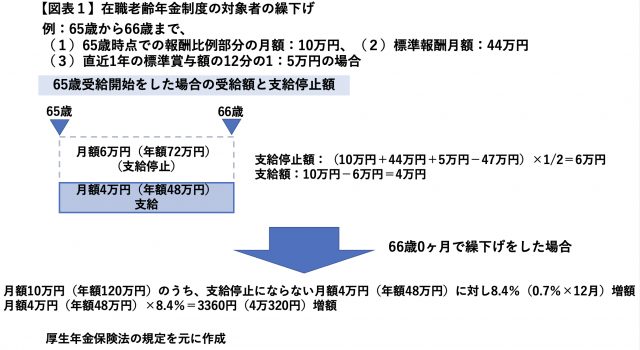

65歳以降、厚生年金被保険者である場合、老齢厚生年金(報酬比例部分)については在職老齢年金制度による支給停止制度があり、(1)老齢厚生年金(報酬比例部分)の月額、(2)標準報酬月額(給与の額)、(3)直近1年の標準賞与額(賞与の額)の12分の1を合計して47万円(2021年度の場合)を超えると、その超えた分の2分の1ずつ段階的に支給停止をすることになっています。

つまり、会社から受け取る報酬が高いほど支給停止額も高くなります。そして、繰り下げをして65歳では受け取らなかったとしても、仮に65歳開始で受け取ったものと仮定して、老齢厚生年金(報酬比例部分)が在老の仕組みで支給停止にならない部分にしか増額がされません。

65歳以降も働いていて、「65歳から受け取ろうとしても年金はカットされるから繰り下げよう」と考える人も多いのですが、繰り下げをしても支給停止として計算された部分を除いた部分にしか増額がありません。

この47万円基準での在老停止の計算方法で、70歳まで報酬比例部分が全額支給停止で計算される場合、70歳で繰り下げても報酬比例部分への繰り下げの増額はありません。65歳以降会社役員などで高報酬の人は要注意です。

65歳以降勤務する予定の人で繰り下げを考える場合は、在老の仕組みを理解の上で、年金事務所等で繰り下げ増額分を確認してみてはいかがでしょうか。

加算部分などについても注意

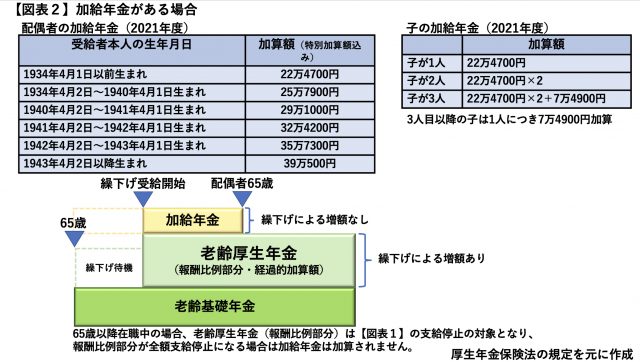

また、厚生年金被保険者期間が20年以上あり、生計を維持する配偶者(65歳未満)や子(18歳年度末まで、あるいは障害がある場合は20歳未満)がいると、老齢厚生年金に加給年金が加算されますが、繰り下げをすると繰下げ受給前の待機期間中には加算されず、繰り下げ後の増額がありません。

加算対象となる家族がいる場合は、その点も考慮しておきたいところです。

日本年金機構以外からの老齢厚生年金も同時支給

なお、企業年金連合会からの基金代行部分も報酬比例部分の老齢厚生年金ですので、繰り下げる場合は日本年金機構から支給される老齢厚生年金と同時の繰り下げとなります。また、民間企業勤務による老齢厚生年金だけでなく、公務員や私学教職員等の共済制度から老齢厚生年金を受給できる場合も同様です。

このように、老齢厚生年金の繰り下げにはさまざまな制約があるといえます。65歳以降の働き方、家族構成、厚生年金の加入記録によって大きな制約があることをあらかじめ理解しておきたいところでしょう。

これらの制約がない人、制約を気にしない人は、繰り下げを選択肢に入れると良いかと考えられます。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

外部リンク

この記事に関連するニュース

-

1960年10月24日生まれの男性。特別支給の老齢厚生年金を64歳から受け取れますが、もう少しできれば仕事を続けたいと思ってます

オールアバウト / 2024年7月19日 18時30分

-

定年後も「月収20万円」で働く予定ですが、収入があると「年金が減る」ってホントですか? 老後は働くだけ「損」なのでしょうか…?

ファイナンシャルフィールド / 2024年7月19日 2時20分

-

65歳から70歳になるまで働きながら厚生年金保険料を納めると、年金受給額がどれぐらい増える?

オールアバウト / 2024年7月10日 20時30分

-

年金事務所に聞いた!年金を66歳以降に繰り下げて受け取りする方の手続きと注意点は?

オールアバウト / 2024年7月10日 11時30分

-

夫が年金「月15万円」を増やすため、繰下げ受給をしています。もし受給前に死亡してしまったらどうなりますか?「遺族年金」など受け取れるのでしょうか?

ファイナンシャルフィールド / 2024年7月8日 4時30分

ランキング

-

1NYダウ急落、アメリカの景気懸念…金融関係者「雇用統計が衝撃的」「パニック状態」

読売新聞 / 2024年8月3日 19時5分

-

2松屋が「200円台」朝定食を値上げ! 代わりに大幅値下げしたメニューとは? 外食チェーンの「朝食」競争に新展開

ITmedia ビジネスオンライン / 2024年8月3日 6時15分

-

3シニア社員、時短週休3日も容認 大東建託、働き方柔軟に

共同通信 / 2024年8月3日 16時56分

-

4円の暴落どころか紙くず化が始まってもおかしくない…儲けるのではなく資産防衛のため持つべき株と金融商品

プレジデントオンライン / 2024年8月3日 7時15分

-

5老後「都心、田舎どちらに住む?」決める視点は1つ 「田舎の自然」「都会の利便性」で決めるのはNG?

東洋経済オンライン / 2024年8月3日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください