海外への寄附、寄附金控除の対象になる?

ファイナンシャルフィールド / 2022年3月12日 23時10分

日本は欧米に比べて、寄付をする人が少ないといわれます。近年、ふるさと納税で地方に寄付を行うかたは増えていますが、こちらは返礼品目当てのかたが多いようです。 一定の要件を満たした寄付は、所得控除を受けることができますが、海外への寄付で控除を受けたい場合は、国内の団体を通すことが必要になります。

寄附金控除と寄附金特別控除

寄付金に対する控除には、「寄附金控除」(所得控除)と「寄附金特別控除」(税額控除)があり、国や地方公共団体、特定公益増進法人などに対し、「特定寄附金」を支出した場合には寄附金控除が受けられます。

寄附金控除額=(その年中に支出した特定寄附金の額の合計額)-2000円

※特定寄附金の合計額は、所得金額の40%相当額が限度

政治資金団体や認定NPO法人等、もしくは公益社団法人等に対する寄付金については、寄附金控除と寄附金特別控除から、どちらか有利なほうを選んで適用することができます。

認定NPO法人等、公益社団法人等に対する寄附金特別控除額

=(その年中に支出した寄附金の額の合計額-2000円)×40%

※寄付金の額の合計額は、原則として所得金額の40%相当額が限度

※特別控除額の合計額は、その年分の所得税額の25%相当額が限度

例)課税所得金額300万円の会社員が、認定NPO法人に5万円を寄付し、寄附金控除と寄附金特別控除を選べる場合。

所得控除=5万円-2000円=4万8000円

所得税減額=4万8000円×10%(所得税率)=4800円

税額控除=(5万円-2000円)×40%=1万9200円

この例では、税額控除のほうが節税効果は高くなりましたが、所得税率が最大の45%のほうの場合は、寄附金控除の所得税減税額が2万1600円(4万8000円×45%)となり、税額控除よりも節税効果が大きくなります。

寄附金控除の要件

寄付を行った場合、そのすべてが必ず寄附金控除の対象になるわけではありません。一定の要件を満たす団体に、一定の額を寄付したときに控除を受けられることになっています。

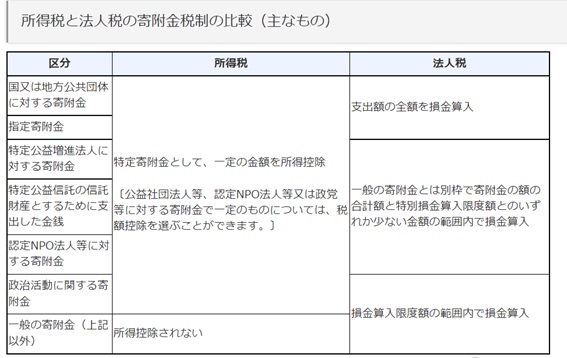

図表1

出典 国税庁 寄附金を支出したとき

図表1のように、寄附金控除の対象となる受け入れ先は日本国内の団体です。海外の団体への寄附は、寄附金控除の対象にはなりません。

海外への寄付の場合

災害や貧困により援助を必要とする海外の国などへ寄付をしたいかたも多いと思います。その場合は海外への援助を行っている、要件を満たした国内の団体に寄付をすることで、所得控除を受けることが可能になります。

例えば、「日本赤十字社」「日本ユニセフ協会」「国境なき医師団」など多くの団体は、寄附金控除の要件を満たします。

海外に自分の寄付金を送りたいとき、そこへ届けてくれる国内の団体に寄付をすることで、特定寄附金として寄附金控除の対象となります。

寄附金控除の手続き

海外援助などの寄付金を募り、要件を満たしている団体は、ホームページなどでその手続きを詳しく公開していますので、まずはそちらを確認してください。

寄附金控除を受ける場合は確定申告をすることになります。その際、寄付金の受領証(領収書)と、その団体が寄附金控除の要件を満たすことの証明書を提出します。

また、寄附金控除は所得税に対するものですが、個人住民税の控除を行う地方自治体もあります。詳しくは各市区町村に確認してください。

災害や貧困で援助を必要とする海外のほうに寄附をしたい場合は、希望する支援先に寄付を届けてくれる団体を探し、情報を確認しましょう。寄付の受け入れ団体も、寄附金控除などを利用しやすいように、ホームページなどで手続きの方法などを案内しています。

出典

国税庁 寄附金を支出したとき

執筆者:宿輪德幸

CFP(R)認定者、行政書士

この記事に関連するニュース

-

年収「400万円」の会社員でもできる節税対策はありますか?少しでも税額を抑えたいです

ファイナンシャルフィールド / 2024年8月2日 2時20分

-

子どものいない兄が「死亡後に1000万円をどこかの団体に寄附したい」と言います。実現した場合、税金はどうなるのでしょうか?

ファイナンシャルフィールド / 2024年7月22日 9時0分

-

「ふるさと納税」を今こそやるべき理由 お得になる仕組みと注意点を解説

ITmedia Mobile / 2024年7月21日 10時5分

-

ふるさと納税は、しないと損をする?

ファイナンシャルフィールド / 2024年7月21日 3時0分

-

会社員のような給与所得者でも、確定申告が必要になるケースがあるって本当ですか?

ファイナンシャルフィールド / 2024年7月15日 0時10分

ランキング

-

1大雨被害なかった鶴岡の主要4温泉、宿泊キャンセル831件…観光客の「庄内離れ」影響か

読売新聞 / 2024年8月4日 12時25分

-

2松屋が「200円台」朝定食を値上げ! 代わりに大幅値下げしたメニューとは? 外食チェーンの「朝食」競争に新展開

ITmedia ビジネスオンライン / 2024年8月3日 6時15分

-

3タピオカブームが終わった今、「ゴンチャ」が新潟県に一店舗だけ出店したワケ

ITmedia ビジネスオンライン / 2024年8月1日 8時10分

-

4コンビニでコーヒーの「Lサイズ」を買ったのに「S」のボタンを押してしまいました。店員さんに伝えたら交換してもらえたでしょうか…?

ファイナンシャルフィールド / 2024年8月3日 3時50分

-

5東京・西麻布に高級老人ホーム、帝国ホテルシェフの料理やサウナ付き大浴場…入居一時金は最高5億円

読売新聞 / 2024年8月4日 17時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください