生命保険は、なぜさまざまな目的に使われるのか? その理由は何?

ファイナンシャルフィールド / 2022年3月24日 22時30分

生命保険は単に死亡保障だけではなく、節税対策や資産運用にも使われ、その用途は多岐にわたります。こうしたさまざまな目的に生命保険がなぜ使われるのか、その主な理由のひとつは、生命保険と税金の関係にあります。 この記事では、生命保険と税金の関係、すなわち、生命保険の課税関係について解説します。これを理解すれば、どんな場合に生命保険を活用すればいいのかが分かり、より有効に生命保険を使いこなすことができるようになると思います。

生命保険の契約関係と課税関係について

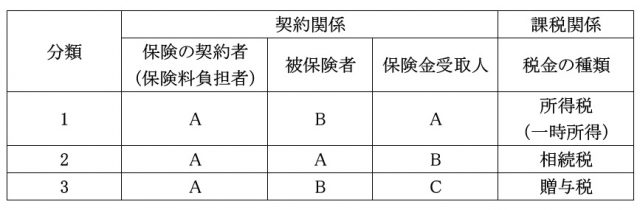

生命保険は、保険の契約者と被保険者、受取人が誰であるかによって、死亡保険金にかかる税金の種類が変わってきます。

具体的には図表1のとおりで、生命保険を貯蓄目的として使った場合、保険金に対する税制優遇が得られたり、相続の際に生命保険を使うことによって節税ができたりします。

図表1

国税庁 死亡保険金を受け取ったとき より筆者作成

【分類1】保険の契約者と保険金受取人が同一人物の場合

図表1で、保険の契約者と保険金受取人が同一人物A、被保険者が身内や第三者のBである場合には、生命保険金には所得税が課税されます。

生命保険の付保(契約の締結)から保険金受領までを経済行為としてみれば、Aが自らの資産である保険料を投資して、身内または第三者Bの死亡という事由により、A本人が死亡保険金を得るとみなすことができます。そのため、支払った保険料と受け取った保険金の差額に対して所得税が課税されることになるのです。

仮に、BがAの配偶者である場合、その死亡保険金はBの葬儀費用に使ったり、配偶者を亡くしたあとの生活費にあてたりすることも考えられます。

この場合の保険金は通常、一時払金として受け取るので、課税される所得税は一時所得となり、課税金額は次の計算式で求められることになります。

一時所得の金額=(受領した死亡保険金-支払った保険料)-50万円(特別控除額)

課税される金額=一時所得の金額×1/2

この式をみて分かるとおり、一時所得は税制上、次の点で優遇されています。

1. 特別控除額50万円があること

2. 課税される金額が一時所得の金額の2分の1になること

上記2つの事由により、税金が少なくなることがお分かりいただけると思います。この契約関係を生命保険のひとつである養老保険に応用すると、次のようになります。

養老保険とは、被保険者が保険期間中に亡くなった場合は死亡保険金が受取人に支払われ、満期まで生存していた場合は満期保険金が受取人に支払われる生命保険をいいます。

例えば夫が保険料を支払い、保険期間中に死亡せず、自らを受取人とした満期保険金を受け取る場合はどうなるでしょうか?

これは夫が保険料を投資して、養老保険の満期時点で存命しているという事由をもって、自ら満期保険金を受け取るということになるので、はじめに挙げた生命保険の場合と比べると、被保険者の死亡が満期時点における保険契約者の存命という事由に置き換わっただけで、あとはまったく同じです。

養老保険で満期保険金を受け取る場合も、生命保険の場合と同様、所得税(一時所得)が課税されます。このように保険の形態を組み替えることにより、さまざまな金融保険商品を生み出すことが可能になります。

その場合、利益の20.315%に課税される株式や投資信託と比べて、生命保険の金融商品としてのメリットは、節税効果の高い所得税(一時所得)が適用されます。

【分類2】保険契約者と被保険者が同一人物の場合

図表1で、保険の契約者と被保険者が同一人物A、保険金受取人が身内や第三者のBである場合には、生命保険金には相続税が課税されます。

具体的には、本人が自分自身の相続に備えて、自らを被保険者とする死亡保険に加入する場合です。

この場合はAの資産である保険料が、Aの死亡という事由により、死亡保険金に変わっています。本来ならばA本人が受け取る権利があるのですが、死亡しているので、受取人となった身内や第三者のBが保険金を受け取ることになり、相続税が課税されます。

保険金の受取人が相続人の場合には、相続税の非課税限度額が適用されます。相続税の非課税限度額は次のように計算されます。

相続税の非課税限度額=500万円×法定相続人の数

法定相続人が3人なら1500万円までが非課税になりますが、保険金受取人が身内であっても相続人ではない場合(孫、おい・めいなど)や、第三者の場合には、相続税の非課税限度額が適用されないので注意が必要です。

現金のまま相続財産にするより、保険料として支払い、保険金に変えたほうが、相続税の非課税限度額が使えるので節税効果が生じます。これが生命保険を活用した相続税の節税効果といわれるものです。

【分類3】保険契約者、被保険者、保険金受取人がすべて異なる場合

図表1で保険金契約者A、被保険者B、保険金受取人がCの場合、特に税制上の優遇はなく、保険金受取人Cには贈与税が課税されます。

例えば夫Aが妻Bを被保険者にして、子Cを保険金受取人にした場合などが、これに該当します。夫Aの資産である保険料が、妻Bの死亡という事由により、保険金という形で子Cに与えられるということは、単に夫Aの資産を子Cに与える場合と同じなので贈与税が課税されるのです。

分類3では年間110万円の基礎控除はありますが、同一金額レベルで比べると所得税や相続税より税率は高く、税制上では有利ではないので、大きな節税効果をもたせるためには、いくらかの工夫をすることが必要になります。

例えば、保険金契約者も妻Bにすれば相続税の対象となり、相続税の非課税限度額の適用が可能になります(保険料の原資となるお金は暦年贈与を使って、基礎控除の範囲内で夫Aから妻Bに贈与すれば税金はかかりません)。

まとめ

ここまで生命保険の契約関係と課税関係について解説してきました。

契約関係が異なると課税される税金の種類が異なり、節税効果も違ってきます。この関係をきちんと理解することにより、生命保険の有効活用ができるようになるので必ず確認しておくことをおすすめします。

出典

国税庁 死亡保険金を受け取ったとき

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

外部リンク

この記事に関連するニュース

-

「離婚したらめんどくさい」だけではない…「首都圏パワーカップル」の切り札・ペアローンのこわい落とし穴

プレジデントオンライン / 2024年8月1日 9時15分

-

宝くじで「100万円」当せん! 収入が増えたら、翌年の「住民税」は多く引かれるの?“宝くじと税金”について解説

ファイナンシャルフィールド / 2024年7月29日 4時30分

-

親が亡くなったとき、かかる税金は相続税だけではないと聞きました。ほかにどんな税金がかかるのでしょうか? 節税方法はありますか?

ファイナンシャルフィールド / 2024年7月19日 11時0分

-

「おふくろ、ありがとう。」亡き母、長男の自分を「生命保険金の受取人」に指定していたが…保険会社への請求手続き・相続時の扱い・その他、押さえておくべき注意点【相続専門税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月13日 11時15分

-

後悔する可能性も…“生命保険の受取人”を「配偶者」にしてはいけないワケ【税理士が事例を交えて解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月8日 11時45分

ランキング

-

1落語界最長老の桂米丸さん死去、99歳…テレビ番組の司会でも活躍

読売新聞 / 2024年8月5日 10時17分

-

2「上司が怖い」と思うときランキング、上位は? - 対処法1位は「できるだけ関わらない」

マイナビニュース / 2024年8月5日 9時18分

-

3なぜ?株主優待廃止を発表した4社 それぞれの理由を比較

MONEYPLUS / 2024年8月5日 7時30分

-

4やってはいけないお米の保存方法とは? 正しい保存場所や賞味期限を詳しく解説!

オールアバウト / 2024年8月3日 20時45分

-

5えっ…AT車も「エンスト」する!? 実は「MT車」だけの事象じゃなかった! エンストが起きる「原因」と発生時の「対処方法」とは

くるまのニュース / 2024年8月4日 21時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください