キャッシュフロー表でリタイアメントプランを考える

ファイナンシャルフィールド / 2022年3月29日 13時20分

キャッシュフロー表を作成すると、毎年の収支と貯蓄残高の推移を長期的に俯瞰(ふかん)できるようになり、将来の経済面での課題を早期発見することも可能です。 また、作成する際の思考プロセスは、今後の人生のあり方を考える良い機会にもなります。作成にあたっての留意事項をまとめました。

最初はおおまかでも構わない。まずは将来にわたる収支の把握から

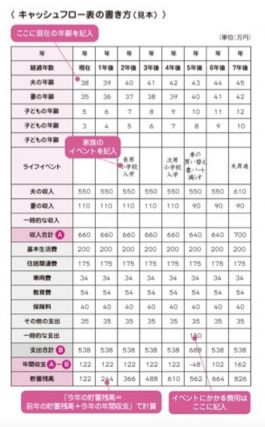

将来にわたって収支がどのようになるのか? それを可視化して確認するためのツールがキャッシュフロー表です。家族の構成、年齢、ライフイベント、収入や支出の変化、一時的な支出の予定などを洗い出して作成します。

最初はおおまかでも、時間軸で収支や貯蓄残高の推移をつかむことから始めましょう。人生100年時代を考えると、家族のライフイベントには孫の進学や結婚も視野に入れておきます。

(出典:日本FP協会「便利ツールで家計をチェック」※1)

収入は可処分所得で。税金・社会保険料も把握

会社員の給料、自営業の事業収入、年金受給者の年金収入は、額面金額のまますべて使えるわけではないので、実際に使える額(可処分所得額)を収入額に記載します。具体的には額面金額から社会保険料や所得税、住民税を差し引いて算出します。

応用編ですが、キャッシュフロー表に、社会保険料・所得税・住民税の欄を追加して、「額面金額」「社会保険料・所得税・住民税」「可処分所得」のそれぞれの額を把握できるようにしておく方法もあります。

退職金を一時金で受け取るか、年金で受け取るかによって、所得税・住民税・社会保険料がどのように違ってくるかの比較や、年金を受給しながら働く際の社会保険料や税金をシミュレーションする場合にも使えます。

退職金を一時金として受け取るか、年金で受け取るか?

退職金を一時金としてもらうメリットは「退職所得」になり、税制上優遇されて税負担が軽くなることです。一方で年金型の場合は、まだ受け取っていない退職金は金融機関側が運用しますので、運用の成果によって受取額が増えるのが一般的です。

ただし、年金としてもらう場合には、税負担額が高くなる恐れがあります。なぜならば、退職所得として税制上の優遇措置は受けられないからです。

また、毎年受け取る年金額は、そのまま雑収入として計上されるため、公的年金やパート・アルバイトなどほかの収入と合算して所得を計算します。そのため、税金や社会保険料が高くなる可能性があります。

ライフイベント費用の洗い出しと取捨選択

上図の見本のように、支出は基本生活費、住居関連費、車両費、教育費、保険料、そのほかの支出、一時的な支出に分類します。

【住居関連費】

家賃・ローンのほか、マンションの管理費や固定資産税、火災保険も含めます。

【車両費】

車のローン、車検費用、自動車保険料、燃料費、駐車場代などが該当します。

【教育費】

セカンドライフになると、お子さまが社会人になっている場合が多いと思いますので、該当する支出はあまりないでしょう。

【保険料】

生命保険料や傷害保険料などが該当します。火災保険料や自動車保険料は、上記に記載のとおり住居関連費と車両費に分類されます。

【その他の支出】

冠婚葬祭、緊急費用などが該当します。

【一時的な支出】

ライフイベントにかかる費用がここに分類されます。車の購入(一括)、家のリフォーム、大型家電・家具の買い替え、住み替え、施設への入居、海外旅行、子の結婚・住宅購入支援、孫の進学・結婚支援などがありますが、葬儀費用・お墓の費用なども含めることもあります。

理想とする老後の過ごし方と照らし合わせて取捨選択します。

まとめ

単年ごとの収支は、一時的な大きな支出もあるので、年によってマイナスになることもあると思います。

この点についてはあまり問題視する必要はありませんが、リタイアメント後のキャッシュフローにおいては、夫か妻どちらか若い方、もしくは両人が100歳になるまでは、貯蓄残高がマイナスにならないようにしたいところです。

また、バランスシート(※2)を使って資産と負債の状況を把握し、家計を健全性の面から確認することも重要です。

出典

(※1)日本FP協会 便利ツールで家計をチェック

(※2)日本FP協会 家計のバランスシートを作ってみよう

執筆者:仁木康尋

日本FP協会CFP(R)認定者、国家資格キャリアコンサルタント

この記事に関連するニュース

-

59歳会社員、貯金3300万円。老後のことを考えるともっと資産が必要でしょうか…

オールアバウト / 2024年7月27日 20時5分

-

独立したい35歳独身女性「いくら稼げばいい?」必要な売上のボーダーラインを把握するには

MONEYPLUS / 2024年7月26日 11時30分

-

54歳、夫の収入が半分以下に。大学費用もまだかかり、将来が不安です

オールアバウト / 2024年7月17日 22時20分

-

貯金1000万円の40歳おひとりさま男性「老後も生活水準を落としたくない…」貯金と年金だけで大丈夫?

MONEYPLUS / 2024年7月9日 7時30分

-

41歳貯金470万円。毎月13万円の住宅ローン返済が高額だと思うのですが……

オールアバウト / 2024年7月8日 22時20分

ランキング

-

1日経平均終値4451円安、ブラックマンデー超え過去最大の下落幅

読売新聞 / 2024年8月5日 15時10分

-

2ホンダ、コンパクトカー「フィット」リニューアル 「本当にデザインが良いよなぁ」SNS期待の声

J-CASTニュース / 2024年8月5日 7時10分

-

3東証続落、一時4600円超安 ブラックマンデー超え史上最大

共同通信 / 2024年8月5日 14時45分

-

4最高の1万9210円アップ=賃上げ率5.58%は33年ぶり水準―24年春闘

時事通信 / 2024年8月5日 18時40分

-

5株安・円高に歯止めかからず、マネーが逆回転 米景気後退に現実味

ロイター / 2024年8月5日 14時6分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください