夫が死んだらもらえる遺族年金は、意外と少ないって本当? 50代専業主婦の妻が賢く備える方法は?

ファイナンシャルフィールド / 2022年3月31日 12時10分

生計を維持している夫が亡くなると、遺族年金が支給されます。 世間では「支給される遺族年金が少なくて生活ができない」という声もありますが、実際にどのくらい支給されるかご存知でしょうか。 実際の支給額を知り、万が一の事態に備えるために、遺族年金の受給額と賢く備える方法を紹介します。 本記事は次の条件で試算を行い、2022年3月の受給額をもとに計算しています。山田さんという50歳の会社員の一家だと仮定します。 山田家 夫:会社員 50歳 勤続年数25年 年収600万円 妻:専業主婦 50歳 子1:社会人 23歳 別世帯

夫が亡くなったときに受け取れる遺族年金の金額

夫を亡くした妻が受け取れる可能性がある年金は、遺族基礎年金と遺族厚生年金、中高年寡婦加算の3種類です。これらすべての遺族年金を受け取れる訳ではありません。以下で要件について述べるとともに、受け取れる金額をみていきます。

・遺族基礎年金

遺族基礎年金は国民年金の被保険者または受給者が死亡し、18歳未満の子または障害等級1・2級の20歳未満の子を持つ配偶者と子がそれぞれ受給できる年金です。

受給額は年額78万900円の基礎額に加えて、子1人につき年額22万4700円加算されます。

※3人目以降は7万4900円

山田家では、要件を満たしていないので支給されません。

・遺族厚生年金

遺族厚生年金は、死亡した厚生年金の被保険者に生計を維持されていた配偶者や子、父母などが受給できる年金です。

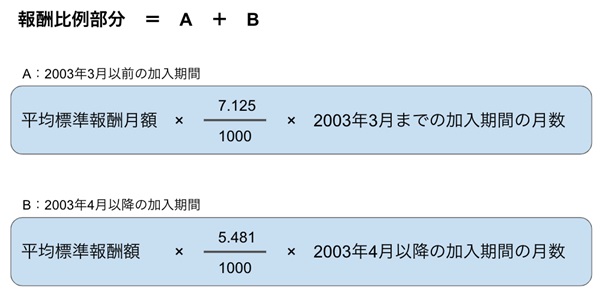

受給額は、「報酬比例部分」の4分の3の金額となります。報酬比例部分とは、老齢厚生年金や障害厚生年金、遺族厚生年金の給付において、年金額計算の基礎となる金額です。

具体的な計算方法は下図にあるように、2003年3月以前の加入月数と平均給与をもとに計算される平均標準報酬月額(A)と、同年4月以降の加入年数と平均給与、賞与額をもとに算出した平均標準報酬額(B)を合算したものをいいます。

日本年金機構資料をもとに筆者作成

この計算を山田家に当てはめると次の通りです。

男性は1998年から会社員として勤めていたので、平均標準報酬月額の期間は72ヶ月、平均標準報酬額の期間が228ヶ月となります。

※平均標準報酬月額は25万円、平均標準報酬額は37万円と仮定しています。

A 25万円 × 7.125 / 1000 × 72 = 12万8250円

B 37万円 × 5.481 / 1000 × 228 = 46万2377円

12万8250円 + 46万2377円 = 59万627円(年間受給額)

・中高齢寡婦加算

中高齢寡婦加算は、夫を亡くした40歳以上65歳未満の妻のうち、生計を一にしている子(18歳未満または障害等級1・2級の20歳未満)がいない場合に受給できます。

受給額は国の規定で年額58万5700円となり、遺族厚生年金に加算されます。

山田家は要件を満たしているので、中高齢寡婦加算と遺族厚生年金(59万627円)と合わせて年117万6327円が支給されます。

50代専業主婦が賢く備える方法

年額117万円余りの遺族年金だけでは、家賃・住宅ローンなどの支払いがあると、生活が苦しくなってしまいます。そんな状況に陥らないために、万が一に備える方法をご紹介します。

・決まった金額を毎月積み立てる

まずは万が一の事態に備えるために、貯蓄をしましょう。

貯蓄を計画的に進めるには、毎月の積立金額を決めることが大切です。既に貯蓄をしている方は、積立金額を増やすなどして、将来に備えましょう。

子どもが独立すると、仕送りや学費、食費など、さまざまな出費がなくなります。この子どもへの出費を5万円と仮定し、5年間積み立てると600万円になります。

月々の負担は小さくても、総額にすると大きな金額となるので、万が一の事態に備えて計画的に積み立てをしていきましょう。

・つみたてNISA・iDeCoなど少額からできる投資で備える

100円の余剰資金や固定費削減ができた方は、積み立て投資を検討しましょう。

政府は、老後資金を個人で形成できるようにつみたてNISAやiDeCoなどの制度を創設し、個人の資産運用を勧めています。

iDeCoは最低5000円から積み立てられ、つみたてNISAは投資商品によっては100円から積み立て可能なので、少額投資を始めたい方におすすめです。

いずれも、運用益に通常は約20%の税金がかかる投資を非課税で運用でき、より効率的に資産形成できます。この2つの制度を活用すると長期間の積み立てができるので、選択肢にいれておきましょう。

万が一の事態を想定し、効率よく備えましょう

万が一の事態は、いつ・どこで起きるか誰にもわかりません。公的年金の受給額を知ることで備えが十分か、必要な備えが想像できるようになります。

万が一の事態に実際に遭遇したときにパニックにならないように効率よく、賢く備えていきましょう。

出典

日本年金機構HP:遺族基礎年金(受給要件・対象者・年金額)

日本年金機構HP:遺族厚生年金(受給要件・対象者・年金額)

日本年金機構 HP:比例報酬部分

執筆者:FINANCIAL FIELD編集部

外部リンク

この記事に関連するニュース

-

50歳の専業主婦です。夫が「子どもが独立したし、遺族年金もあるから」と、生命保険を解約しようとしています。年収500万円で貯金も「500万円」ですが、本当に大丈夫なのでしょうか…?

ファイナンシャルフィールド / 2024年8月4日 4時40分

-

昭和35年8月生まれの男性です。年金受給前に死亡したら女房に遺族年金が入らないと聞きましたが本当でしょうか?

オールアバウト / 2024年7月30日 20時30分

-

夫の遺族年金は「月5万円」。ただし妻が40歳以上だと、さらに「5万円」追加される?“中高齢寡婦加算”について解説

ファイナンシャルフィールド / 2024年7月17日 4時30分

-

月収40万円のキャリア妻、夫の死を乗り越え、子も立派に成人したが…65歳で涙する「唖然の遺族年金額」

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月16日 10時15分

-

夫婦共働きだったので、年金を「月32万円」受け取っています。もし夫が先に亡くなっても、妻の私は遺族年金とあわせて「20万円」くらいは受給できますよね?

ファイナンシャルフィールド / 2024年7月12日 2時30分

ランキング

-

1最高の1万9210円アップ=賃上げ率5.58%は33年ぶり水準―24年春闘

時事通信 / 2024年8月5日 18時40分

-

2ホンダ、コンパクトカー「フィット」リニューアル 「本当にデザインが良いよなぁ」SNS期待の声

J-CASTニュース / 2024年8月5日 7時10分

-

3株価急落「冷静な判断が重要」=鈴木金融相

時事通信 / 2024年8月5日 19時15分

-

4ティックトック、「ポイ活」機能を恒久的に停止…「未成年者が依存」EU懸念に対応

読売新聞 / 2024年8月5日 19時0分

-

5アマゾンの翌日配送、北海道も加え47都道府県カバー…全日空と連携しサービス拡大

読売新聞 / 2024年8月5日 20時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください