iDeCoと退職金、受け取り方で変わる納税額 お得な受け取り方と注意点は?

ファイナンシャルフィールド / 2022年3月31日 12時10分

iDeCoの加入者数は、2022年1月現在で約230万人となり、老後資産の運用として多くの方が活用しています。そんなiDeCoですが、受取時に課税されることをご存知でしょうか。 正社員で働いているか、小規模企業共済に加入している個人事業主は、退職金と共に受け取るケースが多く、場合によっては納税額に大きな差が出ます。 まず、どのような受け取り方法があるかを知り、それに応じてどのような所得控除が受けられるかを確認したうえで、受け取り計画を立てることをおすすめします。 今回は、iDeCoと退職金を受け取る際にかかる税金と、おすすめの受け取り方法を紹介します。

iDeCoの受け取り方法と所得控除

iDeCoには、次の受け取り方法があります。

・年金として受け取る

・一時金として一括で受け取る

・年金と一時金を組み合わせて受け取る

受け取り方法の選択には、積立額や老後計画、課税額に応じた判断が必要です。iDeCoは、受け取り方法によって適用される所得控除が異なるため、受給金額が変わる場合があります。iDeCoをお得に受け取るためにも、特徴とメリットを押さえ、自分に合った受け取り方法を選びましょう。

・年金として受け取る場合

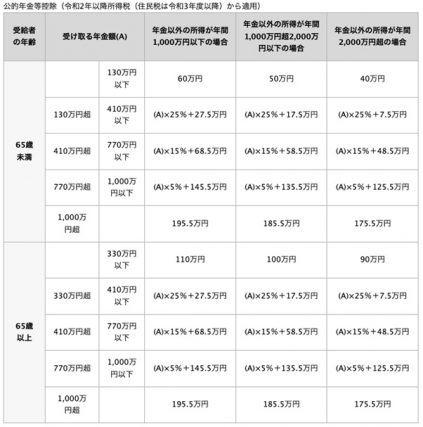

iDeCoを年金として受け取るには、受給権が発生する年齢(原則60歳)に到達した後に、5年以上20年以下の受取期間を決める必要があります。受取時は、雑所得として所得税が課税されますが、公的年金等控除によって所得控除が受けられます。課税所得は、受取年金額(1000万円以下、2000万円以下、それ以上)によって、下表のように異なります。

▼表1 公的年金の課税所得早見表

出典:企業年金連合会

納税額は、この表で算出した課税所得に所得税率をかけることで、確定します。なお、上の表1でも示されている通り、iDeCoと公的年金の合計受給額は、65歳未満は60万円まで、65歳以上であれば110万円までは、課税所得が0円となるため、納税の必要はありません。

受け取った年金は、総合課税の対象となっているので、iDeCo以外の給与や事業所得がある場合は、合算して納税金額を計算しましょう。

・一時金として受け取る場合

iDeCoは、受給権が発生する年齢(原則60歳)から70歳に到達するまでに、一時金として一括で受け取ることが可能です。

一括受取時には、退職所得として所得税の課税対象となりますが、退職所得控除が適用されます。退職所得控除は、勤続年数によって控除金額が異なり、以下の方法で計算します。

▼表2 退職所得控除の計算表

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 勤続年数 |

| 20年を超える | 800万円 + 70万円 × (勤続年数 -20年) |

筆者作成

※退職の直接原因が障害者になったことである場合は、上記金額に100万円を加える。

※勤続年数に端数がある場合は切り上げて計算する。

表2から算出した退職所得控除額を、次の計算式に当てはめると課税所得が求められます。

(iDeCo受取額 ー 退職所得控除額) / 2 = 課税所得

同年中に2カ所以上から退職金を受け取った場合は、iDeCo受取額に合算して計算されます。なお、受取額が控除額未満の場合は、納税の必要がありません。

・一時金と年金を組み合わせて受け取る場合

iDeCoは、一時金と年金を組み合わせて受け取ることも可能です。この方法では、年金部分には公的年金等控除、一時金部分は退職所得控除が適用されます。1つの受け取り方法で控除しきれない場合は、受け取り方法を組み合わせて活用しましょう。

iDeCoの一時金と退職金を受け取る際の注意点 同時に受け取る場合は課税される可能性も

iDeCoの一時金と勤務先の退職金は、受け取るタイミングによって納税額が大きく変わります。iDeCoの一時金と退職金を同時に受け取った場合に、合計受取金額から退職所得控除額を差し引き、控除しきれなかった受取額は退職所得として課税されます。

しかし、次のタイミングで受け取った場合は、それぞれの受取金額から退職所得控除が適用されます。

・iDeCoの一時金受け取りから退職金受け取りまで、5年以上経過している

・退職金受け取りからiDeCoの一時金まで15年以上経過している

例えば、25歳から勤務しており、40歳からiDeCoに加入した方の場合を見てみましょう。

(1)60歳でiDeCo受け取り、65歳で退職した場合の控除額

この方は、退職時点で勤続20年を超えているので、表2の勤続年数が20年以上の計算式が該当します。勤続年数が40年なので、計算式に従って勤続年数から20年を引いた残りの「20年」を式に当てはめます。

また、iDeCoの一時金受け取りから5年が経過しているので、勤続年数と加入年数から計算された退職所得控除をそれぞれ受けることが可能です。

退職金:800万円 + 70万円 × 20年 = 2200万円

iDeCo:40万円 × 20年 = 800万円

合計控除額:2200万円 + 800万円 = 3000万円

(2)60歳で退職し、iDeCoと退職金を同時に受け取った場合の控除額

退職時点で勤続20年を超えているので、表2の勤続年数が20年以上の計算式が該当します。しかし、iDeCoと退職金を同時に受け取った場合、1つの退職金としてみなされるため、勤続年数による控除のみとなります。

800万円 + 70万円 × 15年 = 1850万円

(1)の控除額は3000万円で、(2)の控除額は1850万円、両者の差は1150万円あります。iDeCoと退職金の受取時期を調整することで、1150万円の控除が受けられることがわかります。

iDeCoと退職金の受け取りは計画的に

iDeCoと退職金は、受け取り方法によって手取り金額が大きく変わります。一時金として受け取る場合は、退職金との受取時期に注意し、年金で受け取る場合は、公的年金との合計額が公的年金等控除を超えない範囲で受け取りましょう。

制度を理解しないままにiDeCoの一時金と退職金を受け取ってしまうと納税額が大きくなり、老後資金が減ってしまいます。これまで一生懸命に貯めてきた、大切な老後の資金です。iDeCoと退職金の受け取りは、計画的に進めましょう。

出典

iDeCo公式サイト:第9回「法改正でますます拡充 2022年からiDeCoはどう変わる?」

企業年金連合会HP:公的年金控除

国税庁HP:退職金を受け取ったとき(退職所得)

執筆者:FINANCIAL FIELD編集部

外部リンク

この記事に関連するニュース

-

60歳で定年退職するけど、退職金に「確定申告」は必要? 確定申告すると「得になる人」について解説

ファイナンシャルフィールド / 2024年7月26日 2時20分

-

「年金の受取額が月9万円?さすがに嘘だろ」大学院卒の55歳会社員、年金事務所で憤慨も「恥ずかしい勘違い」に意気消沈のワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月22日 11時15分

-

退職は「60歳」と考えていたのですが、会社の定年が「65歳」に引き上げられました。退職金「1000万円」の予定でしたが、早めに退職すると“減額”になる可能性もあるのでしょうか…?

ファイナンシャルフィールド / 2024年7月18日 2時20分

-

退職金の1つ「企業年金」もらい方のコツって?

オールアバウト / 2024年7月10日 8時10分

-

60歳時点で申請すれば「500万円」以上得することも!?高年齢雇用継続給付の利用方法と一番お得な退職金の受け取り方とは

ファイナンシャルフィールド / 2024年7月7日 2時30分

ランキング

-

1最高の1万9210円アップ=賃上げ率5.58%は33年ぶり水準―24年春闘

時事通信 / 2024年8月5日 18時40分

-

2ホンダ、コンパクトカー「フィット」リニューアル 「本当にデザインが良いよなぁ」SNS期待の声

J-CASTニュース / 2024年8月5日 7時10分

-

3株価急落「冷静な判断が重要」=鈴木金融相

時事通信 / 2024年8月5日 19時15分

-

4ティックトック、「ポイ活」機能を恒久的に停止…「未成年者が依存」EU懸念に対応

読売新聞 / 2024年8月5日 19時0分

-

5アマゾンの翌日配送、北海道も加え47都道府県カバー…全日空と連携しサービス拡大

読売新聞 / 2024年8月5日 20時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください