節税しながら老後に備えられるお得な制度とは? 国民年金の「付加年金」について解説

ファイナンシャルフィールド / 2022年3月31日 12時10分

日本に居住している20歳以上の国民年金加入者は、付加年金制度を活用すると、老後に受け取れる老齢基礎年金に上乗せして受給できます。 付加年金は、支払った保険料に対して社会保険料控除が適用されるため、老後資金の積み立てと節税が同時に行えるお得な制度です。 老後資金に不安を感じている、節税をしたいと考えている個人事業主の方は、付加年金制度を活用して、上手に受取年金額を増やしていきましょう。 本記事では、付加年金を支払った場合の受給金額と節税効果について紹介します。 ※2022年3月現在の保険料と受給額で計算しています。 ※税額は概算計算となっており、実際の金額と異なる場合があります。

付加年金の加入要件

付加年金は、国民年金加入者が老後に受け取れる老齢基礎年金に上乗せして受給できる制度で、次の加入要件があります。

●国民年金第1号被保険者である

●任意加入被保険者である(65歳以上の方を除く)

国民年金第1号被保険者とは、日本に居住する20歳以上60歳未満の第2・3号被保険者ではない個人事業主や学生などの国民年金加入者をいいます。

任意加入被保険者とは、60歳までに老齢基礎年金の受給資格を満たしていない、納付済期間が40年に満たない、などの理由で60歳になってから国民年金に任意加入した人です。

付加年金の申込先は、国民年金と同じ市区町村です。自治体の担当窓口で申し込みを行いましょう。なお、付加年金は、加入期間などの要件はなく、国民年金の受給権を得ることで、納付した分だけ受給できます。

・国民年金基金と同時加入できない

付加年金制度以外の年金受取金額を増やす方法には、国民年金基金がありますが、付加年金と同時加入ができません。国民年金基金は、国民年金法に則った公的年金の一種なので、支払った保険料は、付加年金と同様に社会保険料控除の適用対象となります。

国民年金基金も節税効果が見込めますが、本記事では付加年金制度についてのみ記し、国民年金基金の説明は省略します。

付加年金は2年以上の受給で納付金額以上受け取れる

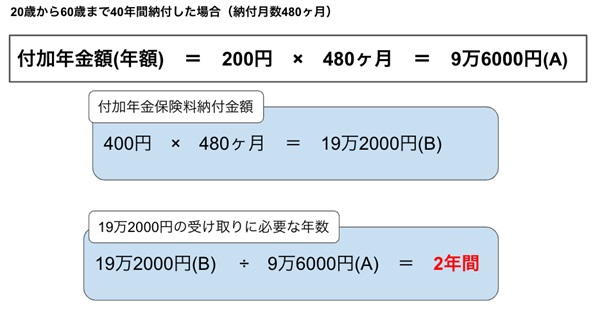

付加年金は、毎月の国民年金保険料に400円を上乗せして納付し、受取時に「200円×付加保険料納付月数」に相当する金額が毎年、給付される制度です。したがって、下図のように2年以上受給すると、納付金額以上の年金を受け取れます。

筆者作成

付加年金には節税効果がある

付加年金として納付する保険料は、社会保険料控除の対象となり、所得税および住民税の納税額を低く抑える効果があります。

付加年金を20年間納付した場合の具体的な節税効果は、次の通りです。

※所得税率20%、住民税率10%と仮定します。

400円 × 240ヶ月 = 9万6000円

9万6000円 × 30% = 2万8800円

所得税率は累進課税となっているため、所得が多い世帯ほど節税効果が高まります。付加年金を活用し、老後に備えながら節税をしていきましょう。

付加年金はお得な制度!節税しながら老後に備えよう

付加年金は、老後の受給年金を増やしながら、現在の税負担も同時に減らすことができるお得な制度です。老後に不安を感じている人や、少しでも節税をしたいという人は、付加年金制度の活用を検討しましょう。

出典

日本年金機構:付加年金

日本年金機構:付加保険料の納付のご案内

執筆者:FINANCIAL FIELD編集部

外部リンク

この記事に関連するニュース

-

専業主婦ですが、「月400円」の付加保険料を納めると、将来の年金額が「数万円」増えると聞きました。10年でどれだけ増えますか? 専業主婦でも納められるのでしょうか?

ファイナンシャルフィールド / 2024年8月5日 2時20分

-

知っておこう!老齢年金をより多くもらうための3つの方法

オールアバウト / 2024年8月3日 18時30分

-

会社員なら「2種類以上の年金」を受け取ることができる…必ず知っておきたい、公的年金の基礎知識【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月3日 11時15分

-

派遣社員です。毎月の年金保険料が高すぎて払えません……。何か対応策はあるのでしょうか?

ファイナンシャルフィールド / 2024年7月28日 4時0分

-

60歳になった人が、将来もらえる年金を増やす方法3つ

オールアバウト / 2024年7月25日 19時30分

ランキング

-

1最高の1万9210円アップ=賃上げ率5.58%は33年ぶり水準―24年春闘

時事通信 / 2024年8月5日 18時40分

-

2ホンダ、コンパクトカー「フィット」リニューアル 「本当にデザインが良いよなぁ」SNS期待の声

J-CASTニュース / 2024年8月5日 7時10分

-

3株価急落「冷静な判断が重要」=鈴木金融相

時事通信 / 2024年8月5日 19時15分

-

4ティックトック、「ポイ活」機能を恒久的に停止…「未成年者が依存」EU懸念に対応

読売新聞 / 2024年8月5日 19時0分

-

5アマゾンの翌日配送、北海道も加え47都道府県カバー…全日空と連携しサービス拡大

読売新聞 / 2024年8月5日 20時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください