企業の奨学金返還支援(代理返還)制度とはどんなもの? 利用できる条件や注意点も確認

ファイナンシャルフィールド / 2022年4月19日 10時10分

企業が自社で働く社員に、奨学金の一部または全額を支援する「奨学金返還支援(代理返還)制度」というものがあります。 これは、どのような人が対象で、どのような場合に利用できるのでしょうか? 詳しく解説します。

奨学金返還支援(代理返還)制度のポイント

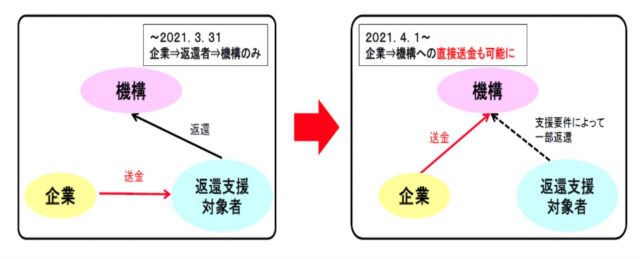

この制度は、日本学生支援機構(以下、機構)の貸与奨学金(第一種奨学金・第二種奨学金)を受けていた社員に対し、企業が返還額の一部または全額を支援するもので、企業が直接機構に返還する仕組みになっています。2021年4月1日から導入されました。

最大のメリットは、支援金額について、社員が税金や社会保険を負担しなくてよいことです。これまでにも、奨学金返済を支援する企業はありましたが、給与に上乗せ支給する方法では、企業は支給額が奨学金返済に充てられたか確実な把握ができません。

多目的に使えてしまうことから、単に給与が増えたと判断され、所得税・住民税および社会保険料が増加してしまいました。企業から直接機構に返還する方法であれば、基本的にこれらの負担増を回避でき、社員は返還の手間も省けます。

<図表1>

出典:日本学生支援機構 企業の奨学金返還支援(代理返還)制度 から引用

実はこれは、企業にとってもメリットがある制度です。給与として損金算入が可能なので、法人税を計算するうえで利益を圧縮できます。また、返還時には企業側も課税手続きや社会保険料負担が発生しないので、本来の支援金額をそのまま負担すれば済むのです。

なお、この制度を利用できるのは、直接かつ正規に雇用している方のみです。

支援の金額や期間は各企業が決める

前項で、税金や社会保険の負担を「基本的に」回避できる、と書きました。企業から機構に直接返還しても、無条件に非課税扱いになるとは断言できないのです。どういうことでしょうか?

国税庁のホームページに以下のとおり判断が示されています。

「(前略)その奨学金が学資に充てられており、かつ、その給付される金品がその奨学金の返済に充てられる限りにおいては、(中略)これを非課税の学資金と取り扱っても、課税の適正性、公平性を損なうものではないと考えられます。」

※1.国税庁「奨学金の返済に充てるための給付は「学資に充てるため給付される金品」に該当するか」より一部引用

つまり、奨学金をきちんと学費に充てていなければ、非課税になりませんよ、ということです。また、当初の返還額をそのまま毎月企業が肩代わりするだけでなく、

・返還総額を会社で定めた月数で平均し毎月返済する(全額対象)

・返還の上限額を設ける(一部対象)

・一定の勤続年数を返還支援の条件とする

・返還期間に上限年齢を設ける

など、さまざまな方法が実例としてみられます。要は、必ず全額負担してくれるわけではない、ということです。

導入している会社がまだ限られることもあり、以前から課税対象の独自制度を運営している企業の支援事例や条件とも比較し、トータルでみて自分に必要な支援内容はどれか、といった広い視点での比較が必要でしょう。

債務は本人に残っている

前出の図にあるように、企業の支援金額によっては、本人が返還しなければいけない金額が一部残ります。

また毎月全額返還してもらえる場合でも、必ず安心とはいえません。債務は企業に移ったのではなく、あくまで社員本人に残ります。指定の期日までに企業からの入金が確認できない場合は、本人に督促が届いてしまいます。

仮に毎月返還する場合、企業は返還額を事前に毎月機構に連絡します。機構は受け付けたことを社員本人に通知するので、この通知はしっかり確認が必要ですね。なお、残額は社員個人がスカラネット・パーソナルから確認できます。

最後に

今回のテーマは企業による奨学金返還支援ですが、地方公共団体による返還支援制度は、2015年から導入されています。こちらは、地方創生やUIJターンを促す目的なので、故郷で就職を目指す方はこちらも選択肢のひとつになります(※2)。

また、大学院生で機構の貸与奨学金を受けている方には、特に優れた業績が認められる場合の返還免除制度があるので、ぜひ要件を確認してみてください。本制度を活用する企業は、企業名を機構ホームページに掲載できるので、優秀人材確保のために自社の姿勢と支援内容をアピールできます(※3)。

これらの企業に関心がある場合は、支援を受ける条件や途中退職時の取り扱いなど、要件を十分に理解、納得したうえで検討されるのがよいでしょう。

出典

(※1)国税庁 奨学金の返済に充てるための給付は「学資に充てるため給付される金品」に該当するか

(※2)内閣官房・内閣府総合サイト 地方創生 「奨学金」を活用した大学生等の地方定着の促進

(※3)経済産業省 中小企業庁 ミラサポplus 企業による奨学金返還支援(代理返還)制度

独立行政法人日本学生支援機構 ホームページ

執筆者:伊藤秀雄

CFP(R)認定者、ファイナンシャルプランナー技能士1級、第1種証券外務員、終活アドバイザー協会会員、相続アドバイザー。

この記事に関連するニュース

-

孫が新卒で入った会社を1ヶ月で辞めてしまいました。奨学金「300万円」が残っているのですが、私が肩代わりすると「税金」がかかるでしょうか? 非課税にする方法はあるでしょうか?

ファイナンシャルフィールド / 2024年7月18日 4時30分

-

奨学金を申し込むときに保証人が必要って本当ですか?

ファイナンシャルフィールド / 2024年7月15日 7時10分

-

あと11年間も月2万円の「奨学金返済」ができるか分からない…。返済しながら「貯金」はさすがに難しいですか?

ファイナンシャルフィールド / 2024年7月14日 4時0分

-

子どもの進学費用に「300万円」をコツコツ貯金! 結局「就職」したので本人にお金を渡したいけど、税金はかかる?「非課税」にする方法はないのでしょうか…?

ファイナンシャルフィールド / 2024年7月10日 2時20分

-

口座に残っている「学資保険」の残りを子どもに渡したい。「贈与税」の対象になるケースとは?

ファイナンシャルフィールド / 2024年7月8日 2時20分

ランキング

-

1面倒なことはやらない!?「貯蓄上手な人」の節約のやり方

オールアバウト / 2024年8月5日 19時30分

-

2航行中の機内で女性をペンで突く 客の男を現行犯逮捕

産経ニュース / 2024年8月6日 10時39分

-

3観光客ら梅干しで熱中症防ごう 世界遺産20年記念、和歌山・田辺の4観光案内所で無料配布

産経ニュース / 2024年8月5日 19時25分

-

4“あおり運転”してきたセダンの運転手が顔面蒼白で立ち尽くしたワケ「相手の顔をよく見てみると…」

日刊SPA! / 2024年8月6日 8時53分

-

5【驚愕事実】宇宙人&UFOは実在する可能性大 存在を確かめるためNASAが本格調査に乗り出す

東洋経済オンライン / 2024年8月6日 11時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください