資金を2倍にするのに、どのくらいの期間や金利が必要なのか。簡単に計算できる「72の法則」とは?

ファイナンシャルフィールド / 2022年4月22日 2時0分

ポストコロナを見すえて経済活動が世界規模で活発化しつつあり、原材料値上げ、原油高、海運ほか物流の逼迫などで物価上昇の動きが続いています。 とはいえ、銀行預金の金利はメガバンク等の普通預金で今や年0.001%。預金などで資金運用して元本が2倍になるような状態はなかなかイメージしづらいでしょう。

「72の法則」とは

そうはいっても、運用を続けて金利がつく限り、2倍になる時期がいつかはやってきます。金利が△%だとそれはいつなのか。逆に、資金を運用して〇年後に2倍にするには、金利はどのくらいの水準が必要か。こんな計算をしたい局面があるかもしれません。

そんなとき、ざっくりと簡単に計算できるのが「72の法則」です。計算に使うのは、「期間(年数)」と「金利(1年あたり、%、税引き後)」だけ。前提として、金利は複利(利息を受け取るごとに元本へ加えていく)で計算し、付利期間(金利をつけるために計算する期間)は1年となります。具体例を示してみましょう。

年△%で資金運用すると、元本を2倍にするのに何年かかる?

(計算例)

72 ÷ 2% = 36年

72 ÷ 6% = 12年

72 ÷ 12% = 6年

72 ÷ 24% = 3年

〇年後に2倍にするには、年金利は何%必要?

(計算例)

72 ÷ 3年 = 24%

72 ÷ 8年 = 9%

72 ÷ 12年 = 6%

72 ÷ 36年 = 2%

期間か年金利をまず決めて、その数値で72を割り算するだけ。きっちり割り切れなくても[72 ÷ 10% = 7.2年]や[72 ÷ 15年 = 4.8%]といった具合に計算できます。とても簡単ですね。

なお、金利などには所得税(復興特別所得税を含む)と住民税の合計20.315%がかかりますが、この計算式での金利は手取り(税引き後)での複利運用が前提となっています。

例えば4.8%と計算されたら、税金がかかる前の表面金利でいえば[6%強]、8%だったら[10%強]といったように、25.5%くらい多い数値が必要です。

「終価係数」でチェックしてみると

資金運用やファイナンシャルプランニングでは、元本や期間などの運用に関する試算をいろいろな「係数」を使って簡便に行うことがあります。例えば、「一定の元本を複利運用していくと、一定期間後にいくらになるか」を示すのが「終価係数」です。

これは年金利(%)をr、年数をnとすると、(1+r/100)をn乗した数値です。この計算結果をタテ軸に年数、ヨコ軸に年金利をそれぞれプロットしたものが終価係数表(複利計算表)といわれ、【図表1】のようなイメージになります。

【図表1】で、「2.0」の数値に近い箇所を赤色字で示しています。6%と12年、8%と9年などの交点の数値を見るとほぼ2.0。この即算式は、かなり精度が高いことが分かります。一方、12%と6年、18%と4年、24%と3年などの数値では、やや精度が落ちています。

小数点以下の端数を積み重ねて複利計算するので、期間も金利も整数の組み合わせだと2.0ぴったりにはなりません。

例えば4%と18年の箇所は2.026です。4%をフィックスすると、2.0になるのは【図表1】でタテ軸(期間)を上に少し戻った18年弱です。逆に18年をフィックスすると、金利はヨコ軸を左側に少しずれた4%弱であることが分かります。

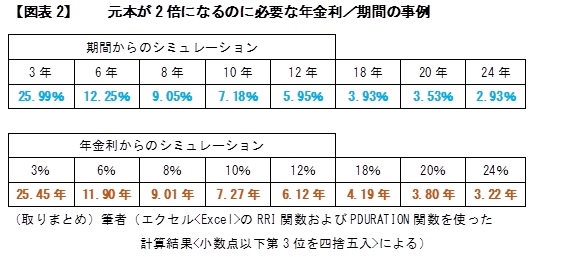

もっと正確には、69ちょっと

では、「72」よりも正確な数値はいくつなのか。いろいろとやり方はあるでしょうが、エクセル

どちらから計算しても72の法則は、まあまあ合っているのかな。そんな感じでしょうか。この「72」、厳密には「69.314718」くらいの数値になります。少し丸めて「69」だとしても、約数は4つしかありません。

一方、72だと約数が12もあります。割り切れる数が多ければ暗算もしやすいのです。精度が少し劣っても計算が早く簡単にできるのは、メリットといえるでしょう。

まとめ

今回の72の法則、今の超低金利で計算をする場合には、すごい数値が出てきます。例えば、金利が年0.001%(税引き後)ならば元本を2倍にするためには、何と7万2000年かかります。非現実的にも思える数値ですが、これが現実なのです。

とはいえ、ある程度の時間と一定のリスク(将来の不確定要素)が前提にはなるものの、資産を2倍にするという目標は、決して現実離れしたものではないでしょう。そんなとき、72の法則のような簡便な速算式は、取りあえずの概算数値をすばやくイメージするのにとても便利です。

執筆者:上野慎一

AFP認定者,宅地建物取引士

外部リンク

この記事に関連するニュース

-

個人向け国債と高金利のネット銀行の定期預金、違いは何?金利と解約条件

オールアバウト / 2024年7月27日 11時30分

-

投資信託「以外」のほったらかし投資の選択肢とは 年利10%ならおよそ「7年で資産が倍」になる

東洋経済オンライン / 2024年7月21日 9時0分

-

銀行に100万円を1年預けて増えるのは「たった10円」という現実…1億円達成&FIREした元会社員が〈投資〉をおすすめする納得の理由

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月20日 11時45分

-

定期預金に預けるときの金利は、複利になりますか? 1年と5年では金利の付き方は違いますか?

オールアバウト / 2024年7月20日 11時30分

-

【老後2000万円で足りる?】続く物価高に老後がますます不安……。「貯金と退職金があるから」と安心しないほうがいい?

ファイナンシャルフィールド / 2024年7月14日 0時10分

ランキング

-

1「キレートレモン」なぜ女性人気に火がついたのか 女性がずっと解消したかった美容の悩みに応えた

東洋経済オンライン / 2024年8月6日 9時50分

-

2ホンダ、コンパクトカー「フィット」リニューアル 「本当にデザインが良いよなぁ」SNS期待の声

J-CASTニュース / 2024年8月5日 7時10分

-

3日経平均株価、一時3400円超上昇…1990年10月2日を上回る史上最大の上昇幅

読売新聞 / 2024年8月6日 10時9分

-

4日経平均株価“大暴落”で「新NISA」は大丈夫?聞かれる不安の声 円高で物価高は落ち着く可能性も【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年8月5日 22時38分

-

5《1個買うと1個もらえる》暑い夏にゴクゴク飲める「綾鷹」「お~いお茶」無料。お菓子も対象は嬉しい...!セブン・ファミマのお得企画まとめ(8月6日開始)

東京バーゲンマニア / 2024年8月6日 11時47分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください