年収いくらから? 国民年金保険料の減額・猶予が認められる目安について

ファイナンシャルフィールド / 2022年4月27日 12時0分

日本は国民皆年金制度となっているため、職に就いていなくても国内に住所がある20歳以上60歳未満のすべての人が公的年金の対象となります。自営業者・農林漁業者・自由業者・無職・学生の方などは、国民年金の第1号被保険者として、収入に関係なく定額の年金保険料(令和4年度で月1万6590円)を納めなければなりません。 しかし、経済的に困難な人のために保険料の免除や猶予の制度があります。

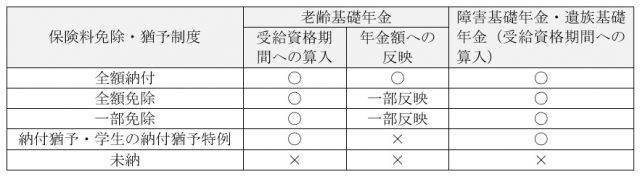

保険料免除制度

国民年金保険料の納付の免除、または猶予を受けられる制度には以下の種類があります。

(1)法定免除

以下に該当する方は保険料が免除となります。ただし、届け出は必要です。

●障害基礎年金または障害厚生年金(3級を除く)を受けている

●生活保護法による生活扶助を受けている

●国立ハンセン病療養所などで療養している

法定免除は保険料の全額が免除となり、所得制限はありません。免除された期間は年金の受給資格期間に算入され、給付額は国庫負担割合(※)に応じたものとなります。また、法定免除に該当している場合でも保険料を納めることが可能です。

(※)国庫負担割合:2009年3月までは3分の1、2009年4月以降は2分の1

(2)申請免除

申請免除には「全額免除」から「4分の1免除」まで4段階があります。以下に該当して適用が認められれば、その期間の保険料は全額または一部が免除となります。

●本人・世帯主・配偶者の前年所得が一定額以下

●地方税法に定める障害者、寡婦またはひとり親

●生活保護法による生活扶助以外の援助を受けている

●災害によって財産の価値の概ね2分の1以上の損害を受けた

●失業などにより保険料の納付が著しく困難

免除期間は年金の受給資格期間に算入されますが、将来の年金額を計算する際、免除期間については保険料を納付した場合と比べて2分の1(2009年3月までの免除期間は3分の1)となります。そのため年金額を増やすには、免除を受けた期間の保険料を後から追納する必要があります。

(3)特例免除

申請免除には当てはまらないが、災害、失業、配偶者からDVを受けているなどの理由で保険料の納付が困難と認められ、所得が一定額以下の場合、申請に基づき全額または一部が免除となります。

(4)学生納付特例制度

20歳以上の学生で、前年の所得が128万円以下の場合、申請によって保険料の納付が猶予されます。猶予期間は年金の受給資格期間に含まれますが、上記の免除とは異なり、保険料については10年以内に追納をしないと給付額に反映されません。

(5)納付猶予制度

学生を除く50歳未満の第1号被保険者(自営業者など)で、本人・配偶者の前年の所得が一定額以下の場合、保険料全額の納付の猶予を受けられる制度です。猶予期間は受給資格期間に含まれ、10年以内に保険料を追納すれば給付額にも反映されます。

≪免除・猶予と年金額の関係≫

(例)老齢基礎年金額 40年納付:年77万7800円、40年全額免除:年38万8900円、未納:0円

※筆者作成

申請免除・猶予の所得制限

国民年金保険料の申請免除や猶予には所得の制限が設けられており、基準となる前年の所得は次の額以下となっています。

(1)全額免除

●扶養親族がいる:(扶養親族の数+1)×35万円+32万円

●扶養親族がいない:67万円

(2)4分の3免除

88万円+扶養親族等控除額+社会保険料控除額等

(3)半額免除

128万円+扶養親族等控除額+社会保険料控除額等

(4)4分の1免除

168万円+扶養親族等控除額+社会保険料控除額等

(5)納付猶予

(扶養親族等の数+1)×35万円+32万円

このように、免除や猶予の承認については所得額で判断されます。

例えば、アルバイトなどの給与所得のみの単身者で、前年の収入が120万円(10万円/月)の場合、基準となる給与所得の金額は、収入金額-給与所得控除額(収入162万5000円以下の場合は55万円)で計算します。

給与所得=120万円-55万円(給与所得控除額)=65万円

この場合は所得が67万円以下ですので、申請をすれば全額免除を受けることができます。

実際に受け取っている手取り収入は把握していても、所得額や扶養親族等控除額、社会保険料控除額などは分からない方も多いと思いますので、確定申告書や源泉徴収票で確認してください。

まとめ

国民年金保険料の納付が困難な場合、免除や猶予が申請できる所得額であれば、未納とすることなく免除・猶予制度を利用しましょう。未納のままにしておくと将来の年金が減ることに加え、遺族年金や障害年金でも不利益が発生します。

執筆者:宿輪德幸

CFP(R)認定者、行政書士

外部リンク

この記事に関連するニュース

-

派遣社員です。毎月の年金保険料が高すぎて払えません……。何か対応策はあるのでしょうか?

ファイナンシャルフィールド / 2024年7月28日 4時0分

-

「国民年金保険料」の支払いを一定期間免除してもらっていたのですが、追納した方がよいのでしょうか? もらえる額はかなり変わりますか?

ファイナンシャルフィールド / 2024年7月27日 8時40分

-

後悔しています…日本年金機構から「赤色の封筒」が届いた〈月収35万円・40歳男性〉、25年後に知る「自分の不手際」

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月25日 11時15分

-

月収が手取り12万円で、国民年金の保険料が高すぎて払えません。「滞納」しか残された道はないのでしょうか…?

ファイナンシャルフィールド / 2024年7月23日 4時30分

-

彼氏の家に年金事務所から「黄色」が届いていました。「会社員」なのに督促状が届くことってあるのですか?

ファイナンシャルフィールド / 2024年7月10日 0時30分

ランキング

-

1前澤友作氏「正直危険かも」株投資の初心者に警鐘 2020年には自身が44億損失

よろず~ニュース / 2024年8月6日 16時20分

-

2日経平均、終値3217円高の3万4675円…大暴落の反動で史上最大の上昇幅

読売新聞 / 2024年8月6日 15時12分

-

3ホンダ、コンパクトカー「フィット」リニューアル 「本当にデザインが良いよなぁ」SNS期待の声

J-CASTニュース / 2024年8月5日 7時10分

-

4「キレートレモン」なぜ女性人気に火がついたのか 女性がずっと解消したかった美容の悩みに応えた

東洋経済オンライン / 2024年8月6日 9時50分

-

5日経平均株価“大暴落”で「新NISA」は大丈夫?聞かれる不安の声 円高で物価高は落ち着く可能性も【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年8月5日 22時38分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください