ふるさと納税で損をする!? ワンストップ特例を利用した際の注意点を解説

ファイナンシャルフィールド / 2022年4月29日 4時30分

総務省の調査によると、ふるさと納税の利用件数は3488万件を超え、年々増加傾向にあります。ふるさと納税は生まれ育った故郷や応援したい自治体に寄附ができる制度です。 寄附した金額は必要な手続きをすると、税金を減らすことができる控除となり、寄附した自治体の特産物を返礼品として受け取れます。そんなふるさと納税ですが、損する可能性があることをご存知でしょうか。 ふるさと納税は限度額以上の寄附や、間違った方法で確定申告を行ってしまうと寄附自体が無効となってしまいます。今回は、ふるさと納税の注意点と手続き方法を紹介します。

ふるさと納税の仕組み

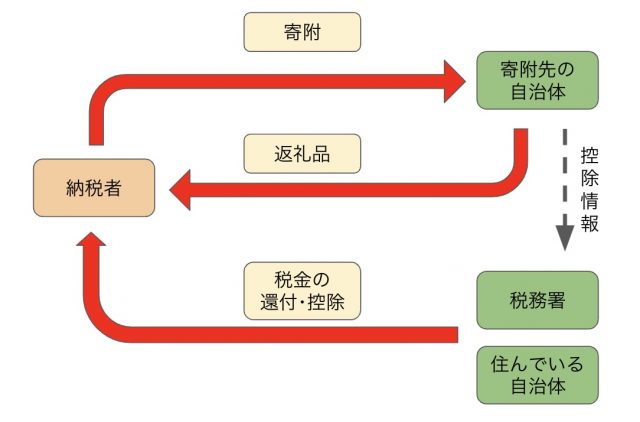

ふるさと納税は、納税者自身が自治体を選び納税・寄附する制度です。支払った寄附金は図1の通り、支払った年の所得税、翌年度の住民税から控除または還付され、各自治体からは返礼品が受け取れます。

▼図1

※筆者作成

ふるさと納税は確定申告が必要

ふるさと納税で税金の還付や控除を受けるためには原則、寄附した翌年の3月15日までに確定申告する必要があります。確定申告する際には、寄附先の自治体が発行した寄附証明書または受領書が必要となるため、保管しておきましょう。

ワンストップ特例制度とは

年末調整の対象者である会社員などの給与所得者は、ワンストップ特例制度を利用することで、確定申告を行うことなく控除が受けられます。ワンストップ特例制度は図2の通り、寄附先の自治体から居住している自治体へ控除情報が共有され、翌年度分の住民税が減額される仕組みです。

ただし、寄附先が5自治体を超えた場合は、特例が適用されないので注意しましょう。なお、ワンストップ特例制度は控除情報が税務署に共有されないため、所得税の控除および還付は行われません。住民税で差し引きしきれない控除がある場合は確定申告を検討しましょう。

▼図2

※筆者作成

確定申告時の注意点

ふるさと納税を利用し、確定申告をする際には以下の注意点があります。最悪の場合、ふるさと納税が無効となってしまうので、必ず確認しましょう。

限度額を超えない

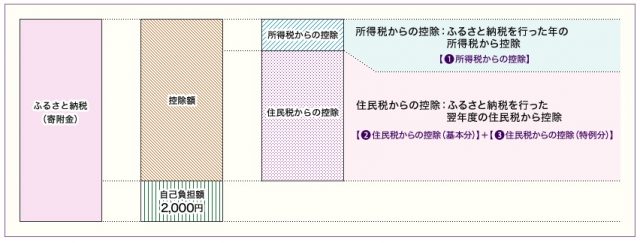

ふるさと納税の寄附金額には上限額が設定されています。正確には寄附金控除が適用される上限金額であり、図3の通り所得税と住民税ごとに上限が設けられています。

▼図3

出典:総務省 「ふるさと納税のしくみ(税金の控除について)」

(1)所得税からの控除 =(ふるさと納税額 ー 2000円)× 所得税率

※総所得金額の40%が上限となる

※2037年までは、復興特別所得税を加えた所得税で計算する

(2)住民税からの控除(基本分) =(ふるさと納税額 ー 2000円)× 10%

※総所得金額の30%が上限となる

(3)住民税からの控除(特例分) =(ふるさと納税額 ー 2000円)× (100% ー 10%(基本分)ー 所得税率)

※(3)の住民税は人的控除を差し引いた金額によって求める所得税率のため(1)と異なるケースがある

※本特例分の金額が、住民税所得割(各自治体で決定)の20%に満たない場合は「住民税所得割額 × 20%」にて計算を行う

ワンストップ特例制度は確定申告すると無効になる可能性がある

ワンストップ特例制度利用時に確定申告をすると、ふるさと納税が無効となってしまう可能性があります。ワンストップ特例制度の控除情報は、寄附先から居住自治体へ連絡されるため、税務署は控除情報を把握できません。

納税者がワンストップ特例制度の控除情報を記入せずに確定申告をすると、税務署はふるさと納税をなかったものと見なし、申告情報を居住自治体に連絡します。

各自治体は税務署からの確定申告情報を基に住民税計算するため、ワンストップ特例制度が無効となった申告情報を正しい情報と認識します。つまり、ふるさと納税をしていない状態の住民税が徴収されるということです。

ワンストップ特例制度は便利な制度ですが、確定申告で記載をしなければ無効となってしまいます。確定申告をする際には、「寄附金控除」の欄に必ず記入しましょう。

もし、確定申告を提出してしまった場合でも、5年以内に更正の請求書を税務署に提出することで申告情報の訂正が可能です。

ふるさと納税はお得な制度! 節税しながら返礼品を受け取ろう

ふるさと納税は手続きを誤らなければ、節税効果が得られ、寄附先の特産品も受け取れるお得な制度です。上限額や確定申告方法、ワンストップ特例の寄附上限数など、注意点をおさえて利用しましょう。

出典

総務省自治税務局 ふるさと納税に関する現況調査結果

国税庁 No.1155 ふるさと納税(寄附金控除)

総務省 ふるさと納税ポータルサイト ふるさと納税のしくみ(税金の控除について)

執筆者:東本隼之

2級FP技能士

この記事に関連するニュース

-

2人の子持ちで「年収840万円」です。部長になり“昇給”するのですが、児童手当など減額になるのでしょうか? 税金面の対策はありますか?

ファイナンシャルフィールド / 2024年9月23日 4時20分

-

知人がそろって「ふるさと納税」を行っていますが、いまいち実態がわかりません。誰がどんな経緯でつくったシステムなのでしょうか?

ファイナンシャルフィールド / 2024年9月10日 3時50分

-

認定NPO法人キッズドア ふるさと納税による寄付を募集

PR TIMES / 2024年9月4日 18時15分

-

実は日本の10人に8人はまだ利用してない「ふるさと納税」興味はあるけど躊躇している人に知ってほしい基本中の基本

集英社オンライン / 2024年9月4日 11時0分

-

31歳の会社員。友人に「6万円ふるさと納税した」と言ったら、「年収高いな!」と言われました。ふるさと納税の金額は言わないほうがいいですか?

ファイナンシャルフィールド / 2024年8月30日 4時30分

ランキング

-

1『地面師たち』積水ハウスの“秘密文書”に見る巨額詐欺事件の真相「ずさんな手書き稟議書」「急展開した取引」の背景に派閥争い

NEWSポストセブン / 2024年9月23日 11時13分

-

2出戻り社員「アルムナイ採用」が増えた切実な事情 かつては"裏切り者扱い"も今や大歓迎だが…

東洋経済オンライン / 2024年9月23日 11時0分

-

3なぜ、「パン屋さん」みたいなセブンが増えているのか できたてのカレーパン、ドーナツ、メロンパンを強化する背景

ITmedia ビジネスオンライン / 2024年9月23日 6時15分

-

4「効率化で"不要になった社員"」活用する術ある?

東洋経済オンライン / 2024年9月23日 13時0分

-

5「一石二鳥」商品が続々登場 日々使って、災害時にも

共同通信 / 2024年9月23日 15時31分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください