会社員の現役から備えたい。老後に「赤字」にならないためのポイントとは

ファイナンシャルフィールド / 2022年5月11日 11時30分

「老後2000万円問題」によって老後は公的年金だけでは生活できないということが一段と不安視されるようになりました。大きな金額を効率的に用意するには、積み立てながら時間をかけて運用をすることが有効な方法です。 老後「赤字」ならないためには、どのような準備をすればよいのでしょうか。老後、公的年金だけでは不安な人は参考にしてください。

老後不安の発端となった「老後2000万円問題」

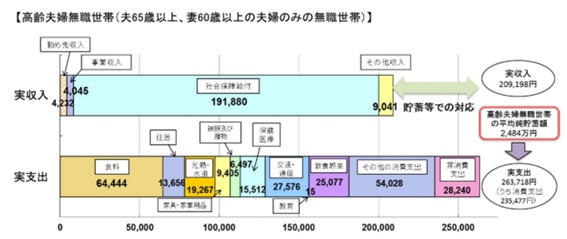

2018年に金融庁金融審議会市場ワーキング・グループの報告により、老後2000万円問題という言葉が生まれました。図表1は、当時使用された老後2000万円問題の根拠となった資料の一部です。

資料は、高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみ)の一般的な収入と支出のモデルケースを表しています。原則65歳から受け取れる現行の公的年金制度が老後の主な収入となる場合、実収入が約21万円で実支出が約26万円。したがって、あくまでもモデルケースですが、基本的に老後は公的年金だけでは生活費が毎月5万円足りないことになります。これが老後「赤字」という状態です。

【図表1】

出典 厚生労働省年金局 企業年金・個人年金課 iDeCoを始めとした私的年金の現状と課題

毎月5万円の生活費が不足するということは、貯蓄を用意しておかなければ生活できないということです。仮に65歳以降、30年生きるとすると5万円×12ヶ月×30年=1800万円。つまり約2000万円は貯蓄を残しておく必要があるということになります。

また、ここで紹介されている2000万円はあくまで必要最低限の生活費を表しており、ゆとりある生活をするためには、必要貯蓄額はさらに必要です。

老後「赤字」にならないためには時間が必要

生活費に困窮することなく、安心して老後を過ごすために、老後も引き続き働き続けるという選択肢があります。ただ、高齢になると健康上の問題も増加するため、いつまで働き続けることができるかは未知数です。最初から老後もずっと働き続けるという選択肢をあてにすることは避けるべきでしょう。

働き続ける以外に、老後赤字にならない方法は2つあります。1つは毎月赤字が発生しても大丈夫なほど十分な貯蓄を準備すること。そしてもう1つは、毎月の定期収入を増やす方法です。

赤字が発生しても大丈夫なほど十分な貯蓄を準備する

仮に毎月5万円赤字が発生しても、十分な貯蓄を用意しておけば長生きすることは可能です。また、効率的に資産を増やすためには、株式や債券、投資信託などで資産運用をすることも検討してみましょう。元本割れするリスクもありますが、毎月一定額を積み立てながら長期にわたって運用をすると、リスクを抑えて、リターンも安定する運用が可能です。

金融庁のシミュレーションサイトを利用して、毎月3万円、5万円を運用した結果を図表2にまとめてみました。

【図表2】毎月の積み立てながら運用した場合の運用成果シミュレーション

| 毎月の 積立額 |

利回り | 運用期間 | |||||

|---|---|---|---|---|---|---|---|

| 10年 | 20年 | 30年 | |||||

| 元本 | 運用結果 | 元本 | 運用結果 | 元本 | 運用結果 | ||

| 3万円 | 1% | 360万円 | 約378万円 | 720万円 | 797万円 | 1080万円 | 1259万円 |

| 3% | 約419万円 | 985万円 | 1748万円 | ||||

| 5% | 約466万円 | 1233万円 | 2497万円 | ||||

| 5万円 | 1% | 600万円 | 631万円 | 1200万円 | 1328万円 | 1800万円 | 2098万円 |

| 3% | 699万円 | 1642万円 | 2914万円 | ||||

| 5% | 776万円 | 2055万円 | 4161万円 | ||||

金融庁 資産運用シミュレーションより筆者作成

あくまでもシミュレーションですが、長期間運用するほど元本に対しての増加幅が大きくなっていることが分かります。資産を効率的に増やすためには、時間を味方につけること、つまり運用時間(期間)が必要なのです。

毎月の定期収入を増やす

公的年金の収入以外に労働収入ではない定期収入を増やすことで老後の赤字を減らすことができます。代表的な例が株式や上場投資信託(ETF)の分配金です。配当金の年利回りが5%のものであれば100万円投資をすると、税抜きで毎年5万円年収が増えます。

元本を1000万円用意しておけば、年利回り5%なら税抜きで毎年50万円を公的年金に上乗せすることができます。ただ、配当金が毎年受け取れても、株価や基準価格が減少する可能性がある点には注意が必要です。

ここまで紹介した「赤字が発生しても大丈夫なほど十分な貯蓄を準備する」「毎月の定期収入を増やす」いずれの方法を採用するにしても、大きな元本が必要で、その元本を用意するには時間が欠かせません。時間をかけて積み立てながら運用して効率的に資産を増やすことは、現代においては多くの人が考慮しなければならないといえるでしょう。

老後を見据えた資産運用が安定のカギ

老後の生活資金を効率的につくるためには大きな元本が必要です。大きな元本にするためには、積み立てながら時間をかけて運用をするほうが有利です。定年退職時期が見えてから準備をするのではなく、給料が入ってくる現役時代から、極力早めに老後を意識して運用するための元本づくりをしたほうが老後の資産形成は有利になります。

まだ若いから大丈夫と考えず、会社員として現役で働いている時期から運用をスタートすることを心がけましょう。

出典

厚生労働省年金局 企業年金・個人年金課 iDeCoを始めとした私的年金の現状と課題

金融庁 資産運用シミュレーション

執筆者:FINANCIAL FIELD編集部

この記事に関連するニュース

-

60歳で「貯蓄2000万円」を達成している家庭の割合は? 2000万円以下だと“老後の生活”は苦しいの? 平均支出をもとに解説

ファイナンシャルフィールド / 2024年7月28日 5時0分

-

非正規雇用・退職金なし…老後資金はどう準備する?

MONEYPLUS / 2024年7月24日 11時30分

-

【老後2000万円で足りる?】続く物価高に老後がますます不安……。「貯金と退職金があるから」と安心しないほうがいい?

ファイナンシャルフィールド / 2024年7月14日 0時10分

-

50歳会社員。貯金700万円。賃貸暮らしを老後も続けていくほうがよいのか悩んでおります

オールアバウト / 2024年7月13日 6時10分

-

貯金1000万円の40歳おひとりさま男性「老後も生活水準を落としたくない…」貯金と年金だけで大丈夫?

MONEYPLUS / 2024年7月9日 7時30分

ランキング

-

1【解説】株価「反発」…過去最大の上げ幅記録 乱高下…生活や賃上げムードに影響は?

日テレNEWS NNN / 2024年8月6日 19時36分

-

2だから2年で200店舗の「スピード出店」ができた…うなぎ専門店「鰻の成瀬」に"飲食店の素人"が押し寄せる理由

プレジデントオンライン / 2024年8月6日 17時15分

-

3ホンダ、コンパクトカー「フィット」リニューアル 「本当にデザインが良いよなぁ」SNS期待の声

J-CASTニュース / 2024年8月5日 7時10分

-

4「資さんうどん」東京・神田で3日間の衝撃 北九州発、チェーン店の勢いが止まらない

ITmedia ビジネスオンライン / 2024年8月6日 6時0分

-

5長寿研究の第一人者が絶賛!…ヨーグルトのなかでも〈カスピ海ヨーグルト〉が別格で「健康効果が高い」ワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月6日 10時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください