定年退職時の退職金の有効な使い方を教えて! 貯金以外の活用方法を紹介

ファイナンシャルフィールド / 2022年6月14日 11時30分

中央労働委員会の「令和3年退職金、年金及び定年制事情調査」によると、令和2年度の平均退職金支給額(調査産業計、定年退職)は1872万9000円です。 一度にまとまったお金を手にする機会はなかなかないため、できるだけ有効に使いたいと思われるのではないでしょうか。 本記事では、退職金の有効な利用方法について解説します。

1ヶ月当たりの老後の生活費と年金額

一般に、退職金は老後資金に充てられるものと考えられます。そこで、老後の生活費について確認しておきましょう。

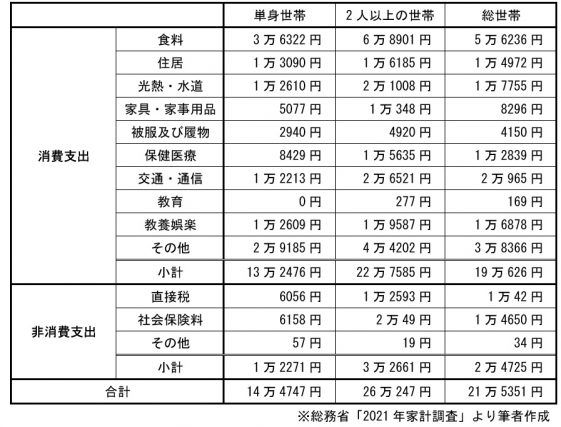

総務省の「2021年家計調査」によると、世帯主が65歳以上の無職世帯の1ヶ月間の支出(実支出)は、単身世帯で14万4747円、2人以上の世帯で26万247円、総世帯(単身世帯と2人以上世帯を合わせたもの)で21万5351円です。

内訳は図表1のとおりです。

【図表1】

これに対し、受け取れる年金額(月額)は、日本年金機構の「令和4年4月分からの年金額等について」によると、老齢基礎年金(満額)6万4816円、老齢厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)21万9593円です。

なお、単身の老齢厚生年金については掲載されていないため、単純計算で15万4777円(=21万9593円-6万4816円)と仮定します。

ここから、厚生年金に加入していた方の老後の1ヶ月間の収支を計算すると、単身世帯はプラス1万30円(=15万4777円-14万4747円)、2人以上の世帯はマイナス4万654円(=21万9593円-26万247円)となります。

退職金の有効な使い方

退職金を有効に使うためには、今後のライフプランを考えておく必要があります。資金計画はライフプランに基づいて考えるからです。

基本的な考え方として、資金は大きく4つに分けることができます。「生活資金」「使用予定資金」「緊急資金」「余裕資金」です。

生活資金は、毎日の生活費に充てるための資金です。食費、水道光熱費、住居関連費などがこれに該当します。

使用予定資金は、生活費以外で、近い将来に使うことが決まっている資金のことです。自動車購入費、子どもの結婚祝い金、リフォーム工事費などがこれに該当します。

緊急資金は、万が一のために備えるための資金です。医療費、介護費などがこれに該当します。

余裕資金は、生活費、使用予定資金、緊急資金のいずれにも該当しない資金のことです。

使用目的がある、あるいは目減りしては困る資金については、「有効に利用(活用)する」といっても、リスクを取るわけにはいきません。必要なときにすぐに使えるようにしておく必要があります。そのため、原則としては「預貯金(定期預金を含む)」となるでしょう。

使用までに少し時間があるのであれば、安全性の高い「個人向け国債」で運用するのもよいでしょう。「投資信託」も、商品によっては安全性が高いものもありますので、そちらで運用するのもよいかと思います。

ただし、投資信託は購入時、保有時、売却時に費用が掛かりますし、商品が多岐にわたりますので、それらをしっかりと理解してから購入するようにしましょう。 住宅ローンなどの借入金(借金)がある場合は、そちらの返済に充てるのも効果的です。

毎月返済している借入金は、元金と利息で構成されています。繰り上げ返済をすると、その後の支払う利息分が減りますので、返済総額が減ります。これは、運用したときの利回りと同じ効果を生みます。

例えば、金利2%の借入金を一括返済した場合、利回り2%で運用したのと同じ効果があるということです。

運用は利回りに確実性はありませんが、借入金返済に係る金利は確実です。その意味で、運用はリスクがありますが、借入金返済はリスクがないといえます。

まとめ

老後の生活費を、公的年金(老齢基礎年金、老齢厚生年金)だけで賄うことは難しいかもしれません。その場合、足りない部分については、それまでの預貯金や退職金で補う必要があります。

資金計画を立ててみて、将来、足りなくなるようであれば、退職金の使い方としては、そちらを優先しなければなりません。

このとき、お金はすぐに利用できるようにしておかなければならないので、預貯金をしておくということになります。

それ以外の退職金の活用方法(運用方法)として、以下のものを紹介しました。

●個人向け国債

●投資信託

●借入金(住宅ローンなど)の返済

基本的な考え方として、安全性(目減りしない)、流動性(すぐに換金できる)を重視しています。

有効に使うことの最終目的は、充実した時間を過ごすことだと思います。本記事を参考に、充実した時間を過ごしていただけたら幸いです。

出典

中央労働委員会 令和3年退職金、年金及び定年制事情調査

総務省 2021年家計調査 家計収支編(単身世帯)職業別 表番号6

総務省 2021年家計調査 家計収支編(二人以上の世帯)(高齢者のいる世帯)世帯主の就業状態別 表番号3-12

総務省 2021年家計調査 家計収支編(総世帯)(高齢者のいる世帯)世帯主の就業状態別 表番号9

日本年金機構 令和4年4月分からの年金額等について

執筆者:中村将士

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 公認不動産コンサルティングマスター 上級心理カウンセラー

外部リンク

この記事に関連するニュース

-

住宅ローンを完済し来年に定年を迎えます。夫婦の年金「月15万円」と「貯蓄800万円」で、老後は生活できますか?

ファイナンシャルフィールド / 2024年8月1日 2時10分

-

30歳会社員です。老後の生活費に「2000万円」不足すると聞きました。今から「貯金」するなら、月いくら必要でしょうか? 年金は妻と2人で「月23万円」の見込みです

ファイナンシャルフィールド / 2024年7月23日 10時0分

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

老後生活は30年で「1000万円」程度の不足が生じる!?「リタイア貧乏」を防ぐには?

ファイナンシャルフィールド / 2024年7月12日 2時20分

-

年金14万円「〈普通に生きる〉だけで赤字」…日本人の「安泰とはほど遠い」老後

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月11日 17時15分

ランキング

-

1「この作業すぐやって」「手が空いた時に頼むよ」では部下は動かない…ダメ上司が好む3つ目の典型的なNGセリフ

プレジデントオンライン / 2024年8月8日 7時15分

-

2日経平均株価、一時800円超下落…3万4200円台で推移

読売新聞 / 2024年8月8日 9時53分

-

3エアコンは「6畳、10畳、14畳」以外買ってはいけない…一級建築士「8畳の部屋は6畳用で十分といえる理由」

プレジデントオンライン / 2024年8月7日 16時15分

-

4東京証券取引所・プライム市場の株価騰落率「トップ3」と「ワースト3」…値上がり率トップは〈上限10億円の自社株買い〉を発表した業績好調の注目銘柄【昨日の株価】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月8日 5時15分

-

5「少ない年金をやりくりしながら生きるのも、案外楽しいものだ」…〈現役老人〉が過剰な老後の心配はしなくていいと語るワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月8日 7時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください