老後資金の準備。おすすめのタイミングはいつ?

ファイナンシャルフィールド / 2022年6月14日 23時30分

「老後はある程度困らない資金を残して迎えたい」 そのように考える方は少なくありません。そのためにはいつから準備を始めるのがよいのでしょうか? その答えは、「人の数だけ答えがある」といっても過言ではなく、一律ではありません。 しかし、筆者は「本腰を入れて老後資金の準備を始めるのは40代」と考えます。その理由をこれからご説明します。

準備が早いほどよいのは、毎月の負担が少なくなるから

「老後資金の準備を始めるなら早いほうがよい」――よくいわれる言葉かもしれませんが、その理由は、老後に必要な目標額を、余裕を持って積み立てることができるからです。

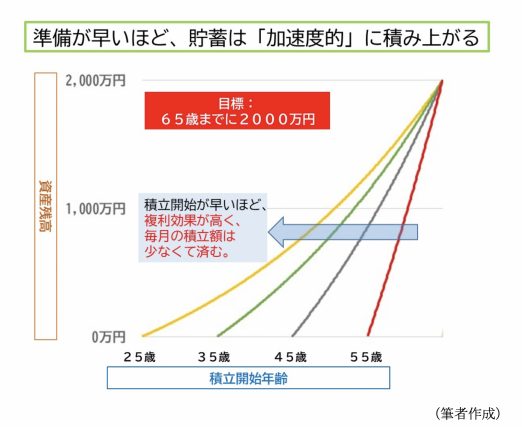

例えば、老後の資金として65歳までに2000万円を準備するとします。仮に3%の利回り(税引後)で資産運用するとして、毎月いくら貯蓄すればよいでしょうか?

もし、今25歳であれば、毎月の必要額は約2.2万円です。これが35歳であれば、必要額は約1.5倍の約3.4万円、同様に45歳なら約2.8倍の約6.1万円と、年齢が上がるに従って必要額がどんどん上がっていきます。

55歳になると、必要額は25歳から始めるのと比べて約6.5倍の約14.3万円まで跳ね上がります。

さらに、「複利の効果」も見逃せません。

複利とは、ひと言でいえば「利息に利息が付く」効果です。つまり、積み立てた額に3%の金利がつき、それが元本に再投資されて、そこにまた3%の金利がついて……が長い間繰り返されると、貯蓄残高は「直線」ではなく、右肩上がりに「曲線」を描いて増加していきます。

図表1のグラフは、25歳、35歳、45歳、55歳からの貯蓄額の推移ですが、早ければ早いほどグラフの形が右肩上がりのカーブを描いた形になり、複利が働いていることが分かります。

【図表1】

(筆者作成)

まとめると、老後資金の準備は早ければ早いほど、毎月の負担額が少なく、「複利」の効果が得られて有利といえるのです。

しかし、それはあくまで理論上のお話。現実はそれほど簡単ではありません。

早くからの準備”を難しくする3つの不安

私たちが老後資金を早くから準備するのが難しいのは、なぜでしょうか? それには、3つの大きな「不安」が要因として考えられます。

1つ目は、より近い将来の出費への不安です。

老後を迎えるまで時間があればあるほど、大きな支出を伴うイベントがその先に待ち構えています。20代の方であれば、これから結婚、自動車や家の購入、子育てなどが考えられます。

これらにいったいいくらかかるかは、例えばどんな相手と結婚するか、子どもは何人授かるか、どこへ住むかなどによって大きく変わります。

すると、いくらかかるか予想するのも難しく、遠い将来の老後のために資金を蓄えるのは気が引けてしまいます。

2つ目は「老後」の生活に関する不安です。

20代であれば、親がまだ現役の40代、50代、という方も少なくありません。 身近な家族の老後生活を見る前では、自身の現実的なイメージを持って準備を始めることは簡単ではありません。

今、仕事に恋に全力投球であればなおさらです。また、自身の生活基盤が整っていなければ、将来の老後生活に希望を持つのも難しいといえるでしょう。

3つ目は、予期せぬ事態への不安です。

今、仕事で収入も貯蓄も順調に積み上がっていたとしても、これから30年、40年の間に、転職や失職で収入が下がったり、収入がなくなったりすることがあるかもしれません。

このようなリスクは保険に加入することで減らすことはできますが、保険でカバーできない事態が起こることも考えられます。

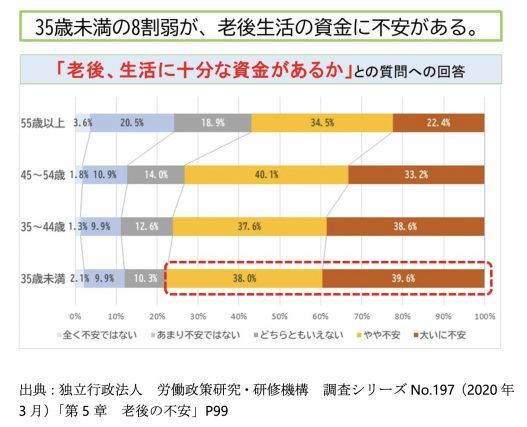

独立行政法人労働政策研究・研修機構の2020年の調査によると、「老後、生活に十分な資金があるか」との質問に、35歳未満の回答者の77.6%が「やや不安がある」「大いに不安がある」と回答しています。

若いうちから余裕を持って老後生活の準備を始めることは、簡単ではないことが分かります。

【図表2】

出典:独立行政法人 労働政策研究・研修機構 調査シリーズNo.197(2020年3月)「第5章 老後の不安」P99

老後資金の準備は40代がベスト。しかし、実際は人の数だけ答えがある

早ければ早いほど老後資金の準備は楽になる……しかし、結婚や子育てといった大きな出費を伴うライフイベントはこれからで、老後にも大きな不安がある。 すると、「早すぎず、遅すぎず」のタイミングが、老後資金の準備を始めるのによい、といえるでしょう。

それが、「まだ毎月の積み立てが高くなりすぎず、ある程度の複利効果も得られる時間的余裕があり、大きなライフイベントは完全に終わってはいないけれど、経験はしていて、現実的な老後生活のイメージが少しみえてくる」40代だと筆者は考えます。

しかし、これはあくまで(筆者の主観が入った)目安です。繰り返しになりますが、準備を始めるタイミングは、人の数だけ答えがあります。

さらに、今後健康寿命が延び、定年年齢が延長、撤廃される世の中になれば、いつを「老後」と呼ぶかは、人によってどんどん変わってきます。

老後に必要な資金も一律ではありません。ですから、くれぐれも「老後は2000万円が絶対必要」という思い込みに捉われないよう、気を付けてください。

もしも、自分にとって最適なタイミングがいつかを知りたいということであれば、老後資金に強いファイナンシャルプランナーなどの専門家に相談するのも参考になるかもしれません。

出典

執筆者:酒井 乙

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。

外部リンク

この記事に関連するニュース

-

57歳独身女性「自由にお金を使ってきたけど、老後も変わらず暮らしたい…」定年前後から始める資産形成に必要なこと

MONEYPLUS / 2024年8月7日 7時30分

-

28歳女性です。会社の先輩から「老後の資産」を考えるように言われたのですが、「独身」の私が今から考えるべきなのでしょうか?

ファイナンシャルフィールド / 2024年8月2日 2時30分

-

子どもをすべて「公立校」に通わせた場合、育て上げるまでにいくら必要?0歳から「児童手当」を貯めるといい?

ファイナンシャルフィールド / 2024年7月26日 4時20分

-

非正規雇用・退職金なし…老後資金はどう準備する?

MONEYPLUS / 2024年7月24日 11時30分

-

63歳、夫婦で「2000万円」貯めました。年金額は2人で「月23万円」ですが、これで100歳まで問題なく生きていけるでしょうか?

ファイナンシャルフィールド / 2024年7月10日 10時0分

ランキング

-

1「この作業すぐやって」「手が空いた時に頼むよ」では部下は動かない…ダメ上司が好む3つ目の典型的なNGセリフ

プレジデントオンライン / 2024年8月8日 7時15分

-

2日経平均株価、一時800円超下落…3万4200円台で推移

読売新聞 / 2024年8月8日 9時53分

-

3エアコンは「6畳、10畳、14畳」以外買ってはいけない…一級建築士「8畳の部屋は6畳用で十分といえる理由」

プレジデントオンライン / 2024年8月7日 16時15分

-

4東京証券取引所・プライム市場の株価騰落率「トップ3」と「ワースト3」…値上がり率トップは〈上限10億円の自社株買い〉を発表した業績好調の注目銘柄【昨日の株価】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月8日 5時15分

-

5「少ない年金をやりくりしながら生きるのも、案外楽しいものだ」…〈現役老人〉が過剰な老後の心配はしなくていいと語るワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月8日 7時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください