住宅ローンで圧倒的に人気なタイプは「変動型」! 固定期間選択型や全期間固定型との違いも知っておこう!

ファイナンシャルフィールド / 2022年6月20日 12時40分

人生最大の買い物である住宅。多くの人が住宅ローンを利用します。中には住宅ローン控除を利用するために、わざわざ住宅ローンを利用する人もいます。 悩ましいのは、住宅ローンには「変動型」と「固定型」があることです。どのような点が異なり、どのような基準で選べばよいのでしょうか?

そもそも「変動型」と「固定型」は何が違う

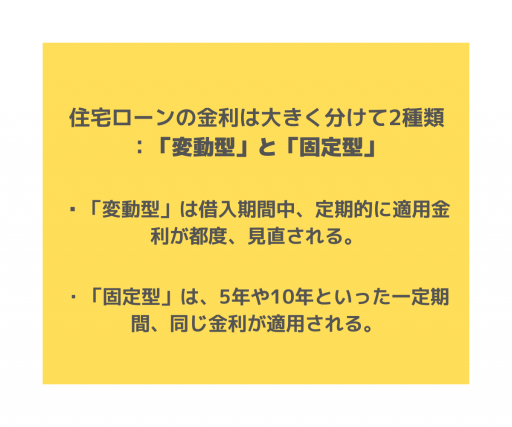

住宅ローンの金利は大きく分けて2種類あります。「変動型」と「固定型」です。

「変動型」は借入期間中、定期的に適用金利が都度、見直されます。それに対し「固定型」は、5年や10年といった一定期間、同じ金利が適用されます。中には借入期間の全期間で金利が変わらない、全期間固定型もあります。

それぞれの金利の決まり方にも違いがあります。「固定型」は、市場で取り引きされている国債の利回りを反映した金利設定により、毎月適用金利が見直されます。

それに対し「変動型」は、それぞれの銀行が独自に設定しているプライムレートと呼ばれる市場メカニズムが及ばない金利が基になっており、6カ月ごとに見直されます。

人気タイプは「変動型」。その理由は金利の低さ

実は、多くの人が「変動型」を選んでいます。住宅金融支援機構の調査によると、67.4%の人が変動金利を選択しています。その理由は金利の低さにあります。

三大メガバンクのホームページによると、変動金利の2022年6月分の借入金利は年0.375~0.475%、固定10年は年1.045%、全期間固定は年1.33〜1.76%となっています。このように変動型の金利の低さが際立っています。

さらに住宅ローン審査の方法にも原因があります。

審査の要件の1つに、返済比率があります。これは、年収に占める年間返済額の比率を指しますが、ローン金利が低ければ返済額は少なくなります。つまり、金利が低い変動金利では返済率が低く、審査に通りやすくなるのです。

「変動型」と「固定型」どちらがお得?

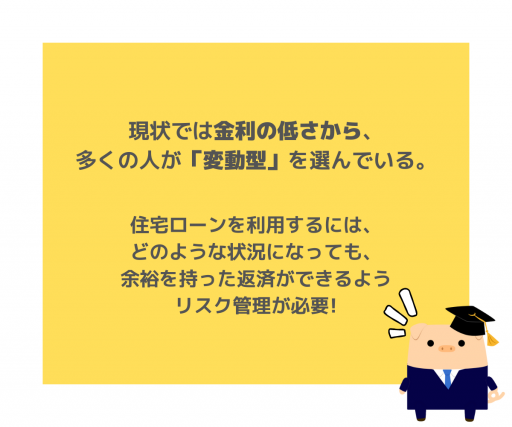

現状では「変動型」の金利が低く、「変動型」を利用する方が得と考えられます。しかし、最近は悩ましい状況になっています。

日本国内では金融緩和政策が継続されていますが、米国をはじめ、多くの国では金利は上昇傾向にあります。そのため、いずれ日本においても金融緩和政策は転換を迎えると推測できます。その結果、住宅ローン金利も上昇する可能性もみえてきます。

住宅ローンの総支払額が少ない方が得であると考えるなら、どちらを選ぶ方が得かという判断は事実上不可能です。なぜなら、将来の金利を予想することはできないからです。どれくらい金利が上昇するか、どのタイミングで金利が上昇するかによって、結果は異なるからです。

住宅ローンを利用するには、どのような状況になっても、余裕を持った返済ができるようリスク管理が必要です。

銀行窓口では、さまざまなケースを想定した返済額のシミュレーションを、無料で行ってくれます。少しでも不安があれば、さまざまシミュレーションを行い、ライフプランを見直してみてはいかがでしょう。

住宅ローンを知ることはライフプランを見直すチャンス

住宅ローンには「変動型」と「固定型」があります。現状では金利の低さから、多くの人が「変動型」を選んでいます。

しかし、今後も現在の金利情勢が続くとは限りません。米国はじめ多くの国では、金利が上昇傾向にあるからです。

この機会に、自分の住宅ローンやライフプランを検証してみてはいかがでしょう? 金利が上昇したときに返済額がどのように変化するのか? 家計はどんな影響を受けるのか?

さまざまなケースを想像して、将来のライフプランを見直してみませんか?

出典

住宅金融支援機構 住宅ローン利用者の実態調査

執筆者:FINANCIAL FIELD編集部

外部リンク

この記事に関連するニュース

-

〈日銀利上げ〉変動金利を選んだ年収650万円の42歳会社員、マイホームを失う日までのカウントダウン…「実質賃金マイナスで打撃を受けているなか、詰みました」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月8日 10時45分

-

家を買うために貯金してはいけない!? 不動産専門家が教える! 知らないと損する「家づくりのNG行動」3選

ananweb / 2024年8月3日 19時50分

-

日銀の利上げで住宅ローン金利の状況が変化…今のうちに「変動金利」から「固定金利」に借り換えるべき?【不動産のプロの見解】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月31日 10時45分

-

住宅ローンを借りるなら「変動金利」+「資産運用」が最強…35年で金利負担をゼロにできる超簡単な方法

プレジデントオンライン / 2024年7月20日 9時15分

-

「金利が上る前にマイホーム取得を…」と考えている方が知っておきたいこと

MONEYPLUS / 2024年7月17日 11時30分

ランキング

-

1認知症になりやすい人の特徴とは?12の発症リスクに少しでも早く対策を

ハルメク365 / 2024年8月8日 12時35分

-

2彼女との初ラブホ「いきなり大画面に全裸の女性が…」奥手男子がやらかした“まさかの大失態”

日刊SPA! / 2024年8月8日 15時53分

-

3男性が「真夏のデートで失敗する行動」5選。猛暑だからこそ“要注意”のポイントが

日刊SPA! / 2024年8月8日 15時50分

-

4山手線ホームで「野良電動キックボード」に乗る人が登場…こんな無作法者を放置してはいけない切実な理由

プレジデントオンライン / 2024年8月8日 16時15分

-

5〈守るべきは伝統か人命か〉暑すぎて各地の夏祭りが続々中止に! 酷暑によって失われていく“日本の夏の風物詩”…学校のプール、花火大会、夏の甲子園はもう限界なのか?

集英社オンライン / 2024年8月8日 18時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください