【中小企業経営者必見!】経営者退職金に必要な「役員退職金規程」を解説

ファイナンシャルフィールド / 2022年6月30日 22時0分

経営者が勇退時や死亡時に退職金を受け取るには、役員退職金規程を定めておく必要があります。特に退職金の算出基準として「功績倍率」が適正でなければ税務署から指摘されることがあるため注意が必要です。 本記事では、役員退職金規程の必要性や退職金の計算方法について解説します。

役員退職金規程はなぜ必要なのか

役員退職金規程は、適正な金額と計算方法を明らかにするために必要となります。例えば、取締役が2人いる場合に、退職金の算出基準が不明瞭で退職金の額に差が出てしまいますと、退職金が少ない方の取締役は不公平と感じてしまいます。

また退職金は、税務上損金として扱うことになるため、極端に高額な退職金を支給した場合、税務署から損金を否認され、損金として計上できなかった部分が利益扱いとなり、追徴課税されてしまうことがあります。

役員退職金は、会社法において定款または株主総会の決議によって定めることが明記されており、役員退職金規程の作成が必須というわけではありません。しかし、適正な金額と計算方法を明らかにすることで、会社内や税務署などとのトラブルを避けることができます。

役員退職金の計算方法

役員退職金の計算方法には、「功績倍率法」と「1年当たり平均法」があります。

功績倍率法による計算方法

功績倍率法は、役員の功績倍率を定めて計算する方法です。

役員退職金額=最終報酬月額×勤続年数×功績倍率

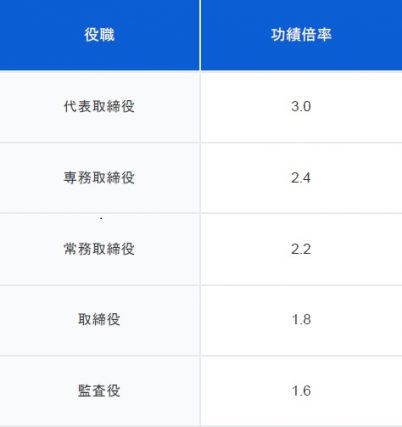

また一般的な功績倍率は、図表1のとおりです。一般的な目安となっており、数値に根拠があるわけではありません。ただし、一般的な功績倍率よりも過大にすると税務署から指摘される可能性が出てくるため注意が必要です。

【図表1】功績倍率

出典:裁判所 法人税更正処分取消請求事件 東京地方裁判所 昭和55年5月26日(昭和52(行ウ)287)より筆者作成

代表取締役を例に計算してみます。

最終報酬月額70万円×勤続年数30年×功績倍率3.0=6300万円

6300万円が役員退職金額となります。

1年当たり平均法による計算方法

1年当たり平均法は、類似業種で同規模法人の役員退職金の平均支給額を算出して、1年当たりの退職金の平均額を用いて計算する方法です。

役員退職金額=1年当たり平均退職金額×勤続年数

1年当たり平均退職金額を算出するにあたって、A社が280万円、B社が250万円としますと、265万円です。

1年当たり平均退職金額265万円×勤続年数30年=7950万円

7950万円が役員退職金額となります。

1年当たり平均法は、功績倍率法を補完する役割があり、功績倍率法が1年当たり平均法よりも高額になる場合、税務署から極端に高額な退職金とみなされる可能性が出てくるため注意が必要です。

役員退職金の支給手続き

役員退職金を支給するには、定款または株主総会による決議といった手続きが必要です。もし手続きを怠る場合、退職金として認められず損金算入が認められなかったり、支給額の返還義務が生じたりします。

役員退職金の手続きにあたって、定款の場合、役員退職金の支給について定め、支給の計算方法などの細則は、役員退職金規程に定めるとよいでしょう。株主総会による決議の場合、支給方法や退職金の額などを議案として株主に示して、株主の半数を超える表決によって決めることになります。実際には、取締役会に一任する決議で行われることが多いです。

出典

e-Gov法令検索 会社法

国税庁 第7款 退職給与 (業績連動給与に該当しない退職給与)

裁判所 法人税更正処分取消請求事件 東京地方裁判所 昭和55年5月26日(昭和52(行ウ)287)

執筆者:古田靖昭

二級ファイナンシャルプランニング技能士

外部リンク

この記事に関連するニュース

-

【パートタイマーの退職金】パートで10年間頑張って働いてきましたが月末で退職することにしました。パートでも退職金はもらえるのでしょうか?

ファイナンシャルフィールド / 2024年7月31日 23時10分

-

税務調査官「以前と変わらずお忙しい?」会長「おかげさまで!」何気ない会話に潜む落とし穴…安易に「役員退職金」を受け取ってはいけない理由【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月31日 9時15分

-

夫が定年後、再雇用してまで働きたくないと言っています。年金支給までの5年間、夫婦2人で生活するにはいくら必要でしょうか?

ファイナンシャルフィールド / 2024年7月28日 5時10分

-

60歳で定年退職するけど、退職金に「確定申告」は必要? 確定申告すると「得になる人」について解説

ファイナンシャルフィールド / 2024年7月26日 2時20分

-

勤続20年で定年退職金「800万円」を受け取りました。どういった要素が影響しているのでしょうか?

ファイナンシャルフィールド / 2024年7月16日 9時0分

ランキング

-

1【東海道新幹線】きっぷはどうしたらいい? 予約・購入している場合は“手数料なし”で変更・払い戻しOK 南海トラフ巨大地震注意受けて

CBCテレビ / 2024年8月8日 20時49分

-

2第一生命社員、情報漏えい 7.2万件、出向先から

共同通信 / 2024年8月8日 23時16分

-

3中丸不倫、アパへの風評被害は「ほぼない」理由 またもスキャンダルの舞台に…なぜイジられる?

東洋経済オンライン / 2024年8月8日 17時20分

-

4日本は世界200カ国中158位…先進国と比べても投票率が圧倒的に低いのは、いったいなぜ?

文春オンライン / 2024年8月9日 6時10分

-

5通勤復活で「超満員」再び?鉄道混雑率ランキング 2023年度・100%以上の全国143区間を独自集計

東洋経済オンライン / 2024年8月9日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください