地震保険料は、火災保険料より高い? その2 -東京都の場合-

ファイナンシャルフィールド / 2022年7月10日 3時10分

その1では、地震保険の特徴について説明しました。 その2では、地震保険料の金額がどのくらいかについて説明したいと思います。

火災保険と地震保険の保険料はどのようにして決まるか?

まず、火災保険料と地震保険料を比較する前に、火災保険と地震保険の保険料がどのように決まるのかを解説したいと思います。

火災保険・地震保険とも、保険料は対象物件の所在地および建物の構造によって決まります。火災保険ではそのほかに補償条件の範囲によっても保険料が変動します。

火災保険の補償条件は、火災・落雷、風水災、盗難、物体落下、水ぬれなどがありますが、水災を含むか、盗難、物体落下、水ぬれなどの特約を付けるかによって、保険料が変わってきます。また、保険事故が起こったときに損害額をそのまま支払うか、免責金額を設定し、免責金額を差し引いて支払うかによっても火災保険の保険料は変わります。

それに対し、地震保険では補償条件は一定、免責金額の設定もありません。保険料決定要因を比べると、火災保険のほうが地震保険よりも要素が多く、複雑です。

そこで、保険料決定要因の一つである対象物件の所在地について、以下でさらに詳しく説明します。

火災保険

地域ごとの自然災害発生率および被害の程度、消火機能が整っているかどうかなどにより損害保険算定機構が参考純率を算定し、それを基に各保険会社が自社の付加費用を加算して、料率を算出します。料率は地域によって変わるだけでなく、保険会社によっても異なります。

地震保険

地震・噴火・津波の予想発生率などで都道府県ごとの料率が決まります。都道府県ごとに料率を定めた料率表があり、2~3年ごとに改定されています。

東京都における火災保険料と地震保険料の比較

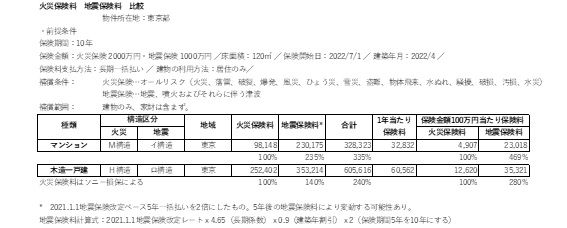

火災保険料と地震保険料がそれぞれどの程度のレベルになるかを比較したものが図表1です。主な条件は次のとおりとして、マンションと木造一戸建ての両者に関し保険料を比較しました。

物件の所在地:東京、保険期間:10年間、保険料:長期一括払い、

保険金額:火災保険は2000万円・地震保険は1000万円(その1で説明したように、地震保険の保険金額は最大火災保険の50%)、

床面積:120平方メートル、補償条件:オールリスク、補償範囲:建物のみ

【図表1】

図表1から、火災保険料と地震保険料は次のとおりとなります。

マンション:地震保険料は火災保険料の2.35倍

木造一戸建て:地震保険料は火災保険料の1.4倍

マンション:地震保険料は火災保険料の4.69倍

木造一戸建て:地震保険料は火災保険料の2.8倍

ここで分かることは、保険金額が火災保険の50%しかないにもかかわらず、地震保険料は火災保険料の1.4~2.35倍と非常に高いということです。保険金額当たりで比較すると、2.8~4.69倍になります。

2018年以降、自然災害の頻発で火災保険料は年々上昇しています。そして、比較の対象とした火災保険料はすべてのリスクをカバーするオールリスクの条件です。すなわち、火災保険料も高くなる条件で比較したにもかかわらず、地震保険料はそれよりも高いということになります。簡単にいえば、最近上昇している火災保険料と比べても、さらに高いのが、地震保険料ということができます。

まとめ

東京都においては、火災保険料と比べ、地震保険料の高さを理解することができたと思います。火災保険料と地震保険料、特に地震保険料は対象物件の所在地によっても変わるので、もっと地震保険料の安い地域で比べると違った結果が出る可能性があります。

いずれにせよ、首都圏の場合、地震保険の保険金額は火災保険の50%であるにもかかわらず、保険料は火災保険よりかなり高いということがいえると思います。しかし、地震保険を掛けないことは可能ながらも、いざというときのことを考えると、そうはいかないのではないでしょうか。

次回は地震保険料の安い岩手県ではどうなるかをみて、地震保険料は火災保険料に比べて本当に高いのかを検証してみたいと思います。

出典

財務省 地震保険制度の概要

損害保険料率算出機構 火災保険参考純率

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

外部リンク

この記事に関連するニュース

-

「地震保険」加入から支払いまで総チェック 能登半島地震の被災地ではいまなお倒壊家屋が

日刊ゲンダイDIGITAL / 2024年8月5日 9時26分

-

【消えた580兆円】住宅投資をしても残高の増加は限定的…日本の住宅投資はなぜ「資産化」しないのか

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月3日 7時0分

-

先日、父が運転中に「自損事故」を起こしました。どうして「保険で修理不可」なのでしょうか?

ファイナンシャルフィールド / 2024年7月26日 0時50分

-

【2024年夏はラニーニャ現象が発生】ラニーニャ現象×豪雨災害×水害被害額の関係は!?過去30年間のエルニーニョ・ラニーニャ現象と気象予報士が2024年夏の気象予測を公開

PR TIMES / 2024年7月25日 16時40分

-

実はタワマンにもある「水害リスク」。高層階なら浸水の心配はないが…過去には下水が溢れ出す事態も

日刊SPA! / 2024年7月11日 15時52分

ランキング

-

1フワちゃん、中学の家庭科教科書に掲載予定の写真削除 出版社「不適切な投稿内容」

産経ニュース / 2024年8月9日 12時16分

-

23位はヒラメ、2位はイワシ、1位は…「日本最多の食中毒」アニサキス症の感染源になっている「魚の名前」

プレジデントオンライン / 2024年8月9日 9時15分

-

3「一度もベッドで寝なかった」パリオリンピック3泊5日で合計27万円の節約旅

日刊SPA! / 2024年8月9日 15時49分

-

4安い薬より高価な薬、赤より青、錠剤より注射…内科医が教える「プラセボ効果」を最大化する意外なポイント

プレジデントオンライン / 2024年8月9日 9時15分

-

5職場のBBQイベントで上司の浮気が発覚「口止め料として現金10万円を渡されたけど…」

日刊SPA! / 2024年8月9日 15時52分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください