【投資でよく聞く】リスク許容度とポートフォリオ。どのような関連性があるの?

ファイナンシャルフィールド / 2022年7月19日 9時20分

投資の話の中でよく耳にする「リスク」という言葉。日常では「危険」という意味で使うこともあると思いますが、投資の世界の「リスク」は意味合いが少々異なります。 今回は、投資においての「リスク」について、ポートフォリオとの関係を交えながらお話しします。

金融においての「リスク」とは?

一般的に「リスク」というと、「危険」という意味合いで使うこともありますが、資産運用の場合のリスクとは、「リターン(もうけ)が不確実で予測できないこと」と考えていただければよいかと思います。

また、「不確実」とは振れ幅の大きさのことで、不確実性が高いこと=リスクが大きい、不確実性が低い=リスクが小さい、といいます。

リスクは、「信用リスク(投資先の国や企業の財務状況や経営状況などから生じる価格の振れ幅)」や「為替リスク(為替の振れ幅)」、「カントリーリスク(投資先の国や地域の政治経済等の問題から生じる振れ幅)」など、さまざまなリスクがありますが、どれも最終的には「価格変動リスク」となります。

また、リスクの対義語は「リターン」で、資産運用において得ることができる収益のことです。

リスク許容度とは

リスク許容度とは、「投資の際にどのくらいリスクを受忍できるか」です。リスクを取りすぎてしまうと生活費に影響したり、人によっては精神衛生上よくない状況になったりする場合もありえます。

リスク許容度は人それぞれの事情(環境)によって異なりますが、客観に基づくものと主観に基づくものの両方から考えることが大切です。表にすると図表1のようになります。

【図表1】

| 属性 | リスク許容度の特徴 |

|---|---|

| 収入・可処分所得 | 年収・可処分所得が多いと、投資にまわせるお金が比較的多いので、リスク許容度は大きくなる傾向 |

| 純資産総額 | 資産規模が多いほど投資にまわせるお金が比較的多いので、リスク許容度は大きくなる傾向 |

| 年齢 | 若いほうが資金が必要な時期まで長く運用ができるので、一時の損失でもそれをカバーするまでの時間が長く、リスク許容度大きくなる傾向 |

| 投資リテラシー | 主観的要素にもよるが、投資リテラシーが高いほうがリスクヘッジ等ができるので、リスク許容度は大きくなる傾向 |

| 家族構成・ ライフイベント |

ライフイベントと数と家族の数は比例しやすいので、少ないほうが投資にまわせるお金が比較的多く、リスク許容度は大きくなる傾向 |

| 主観的要素 | |

| 性格 | 客観的要素でリスク許容度が大きくても資産の増減(特に減少)に敏感・抵抗感がある場合、リスク許容度は低くなる |

(筆者作成)

客観的要素として、ほかの条件が同じであれば、一般的には収入や資産額、投資リテラシーがあればリスク許容度は大きく、年齢でいえば若い方がリスク許容度は大きくなると考えられます。

ただし、あくまで一般論であって、投資をしたいと思っている方が安定志向であれば、当然上記の要素に当てはまっていても、リスク許容度は小さくなります(主観的要素)。

そのため、ご自身の客観的要素を確認しながら、どの程度のリスクまでであれば許容できるかをイメージして、どこまでリスクを取るかを考えなければいけませんね。

特にライフイベント(具体的にはマイホーム購入やこれからかかる教育費等)では、概算でどれだけの支出があるのかについても考えなければいけません。

ポートフォリオとは

ポートフォリオとは、「金融商品の組み合わせ」のことをいいます。ポートフォリオは、安全性や収益性を考えながら作成します。

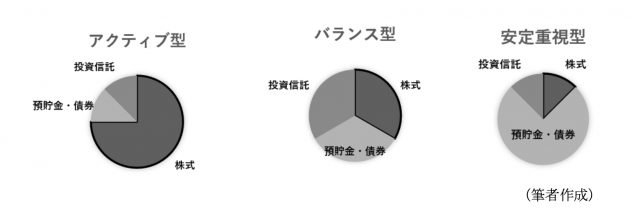

ポートフォリオの型を図で表すと、図表2の3つに分けられます。

【図表2】

(筆者作成)

それぞれの商品の特徴は、

アクティブ型:株式など収益性の高い商品の割合を多くすることによってより多くの収益を期待する

安定重視型:預貯金などの安全資産の割合を多くすることによってリスクの低い運用を期待する

バランス型:アクティブ型・安定重視型の中間

これらポートフォリオは、一度決めたらそのまま変えなくてもよいというものではありません。

リスク許容度は、ライフスタイルによって変わってきます。一般的には、年齢とともに上図の左側から右側にシフトしていくことが多いです。

投資に正解はない

ポートフォリオは、一般的には若い世代ほど成長重視型が望ましいとされていますが、あくまで投資する方の主観的要素が重要となってきます。

例えば、若いからというだけでリスクの高い商品を購入し、日々の値動きが気になって普段の仕事や生活に支障をきたすようであれば、安定重視型のポートフォリオの方が、その方にはあっているのかもしれません。

投資に正解はありませんので、いろいろな情報を入手して、ご自身が無理なくできる範囲のことをやっていきましょう。

執筆者:田久保誠

田久保誠行政書士事務所代表

外部リンク

この記事に関連するニュース

-

NISAで損をした! ブラックブラックマンデーを超える株価の暴落。これからのための考え方とやることリスト

ファイナンシャルフィールド / 2024年8月8日 10時0分

-

通貨ヘッジ戦略再考(後編) ヘッジは外債と外国株の両方に

Finasee / 2024年8月6日 6時0分

-

アングル:エヌビディア株のジレンマ、投資集中でリスクも増大

ロイター / 2024年7月16日 15時37分

-

大荒れ見込みの2024年マーケット 今こそ再評価すべき長期運用

Finasee / 2024年7月16日 7時0分

-

《新NISA》成長投資枠で「とんがった商品」にチャレンジ!…アクティブ投信・分配金あり投信などで〈投資の醍醐味〉を体感しよう【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月15日 11時15分

ランキング

-

1ゆうちょ銀、貯金金利引き上げ=5倍の年0.1%、来月2日

時事通信 / 2024年8月9日 17時59分

-

2生活保護も断られ、収入は「年金月5万円のみ」。酷暑でもエアコンつけられず…68歳で失業した非正規雇用おひとりさま老人の「酷すぎる終着点」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月9日 11時45分

-

3ミスドはなぜ「なんか、ちょうどいい空間」なのか 値上げしても業績絶好調、背景の「空間の魅力」

東洋経済オンライン / 2024年8月8日 10時0分

-

4お客が求める「おいしいコーヒー」神話 カフェ経営で見落としがちな“ほろ苦い現実”

ITmedia ビジネスオンライン / 2024年8月7日 8時27分

-

5フワちゃんCM削除「Googleの判断」が妥当な理由 「やす子が許せば問題ない」とは企業は考えない

東洋経済オンライン / 2024年8月9日 20時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください