現代の結婚適齢期は「30歳前後」早婚と晩婚ならどっちがお得?

ファイナンシャルフィールド / 2022年7月19日 23時0分

筆者は「結婚はしたいときにすれば良い」と思っています。筆者の周囲には学生結婚をした人や、仕事にまい進していて結婚したのが50代半ばという人もいました。もちろん、どちらの知人もとても幸せそうです。 結局は本人たちが幸せならそれで良いのですが、お金の面で見ればどちらが良いのか気になるでしょう。そこで、今回は国立社会保障・人口問題研究所「第15回出生動向基本調査」のデータに触れつつ、検証してみます。

平均初婚年齢はだいたい30歳前後

最初に、平均初婚年齢のデータに触れておきましょう。

1992年は夫28.3歳、妻25.3歳

表1は、過去の出生動向基本調査のデータも織り込みつつ、平均初婚年齢を表にしたものです。

表1

| 調査回 | 平均初婚年齢(男性)(歳) | 平均初婚年齢(女性)(歳) | 平均交際年数(年) |

|---|---|---|---|

| 第10回調査(1992年) | 28.3 | 25.7 | 2.95 |

| 第11回調査(1997年) | 28.4 | 26.1 | 3.37 |

| 第12回調査(2002年) | 28.5 | 26.8 | 3.57 |

| 第13回調査(2005年) | 29.1 | 27.4 | 3.76 |

| 第14回調査(2010年) | 29.8 | 28.5 | 4.26 |

| 第15回調査(2015年) | 30.7 | 29.1 | 4.34 |

出典:国立社会保障・人口問題研究所「第15回出生動向基本調査(結婚と出産に関する全国調査)」より筆者作成

1992年の平均初婚年齢は、男性が28.3歳、女性が25.7歳でした。一方、2015年には男性が30.7歳、女性が29.7歳となっています。便宜上、平均初婚年齢=結婚適齢期とするなら、30歳前後と考えられるでしょう。

早婚と晩婚ならどっちがお得なのか?

正直なところ、平均初婚年齢より早く結婚するか、遅く結婚するかは当人同士の話し合いで決めるべきことです。しかし、お金の面から見れば、明らかに違った傾向が現れていますので、詳しく解説します。

お金の面から見た早婚のメリット・デメリット

早婚(イメージとしては18歳から20代中盤頃まで)だった場合、結婚した当初はお金に苦労するかもしれません。

大学、短大、専門学校在学中や社会人になってからすぐに結婚することになるため、収入も貯蓄も多くないでしょう。子どもが生まれますと、おむつ代やミルク代、保育園や幼稚園などの費用も必要になるため、貯金するのがやっとという状態も考えられます。しかし、40代前半から後半にかけて子どもが成人するため、それ以降は金銭的に余裕がある暮らしができる可能性が高いです。

仮に、26歳で子どもを授かっていた場合は、早ければ48歳時点で大学卒業を迎えます。48歳であれば、65歳の定年まで働くとしても17年あるため、老後資金を貯めることは十分可能です。

まとめますと

●メリット:子どもが早めに独立するため、老後資金をじっくり貯められる

●デメリット:収入、貯蓄がそう多くない状態で結婚、子育てを迎えるためやりくりが大変

といったところでしょう。

お金の面から見た晩婚のメリット・デメリット

一方、晩婚(イメージとしては30代後半以降)だった場合のメリット、デメリットは早婚の場合と逆になります。年齢的に、仕事である程度の地位についていて、収入も貯蓄もある人が多いため、子どもがいなければ金銭的にはあまり苦労しないかもしれません。子どもをもうけることにこだわりがないなら、晩婚でも何ら問題はないでしょう。

しかし、子どもをもうけたいとなると、事情はやや異なります。授かることができたとしても、その後何かとお金がかかるためです。特に、子どもが高校や大学に入学するタイミングが50代中盤以降になるため、老後資金を貯めるタイミングを見失うかもしれません。

加えて、不妊治療にチャレンジする場合は、その分の出費も織り込まなくてはいけません。2022年4月から不妊治療に対し保険適用が開始されましたが、適用が受けられる回数には制限があるためです。

表2

| 不妊治療の開始時点での妻の年齢 | 回数の上限 |

|---|---|

| 40歳未満 | 通算6回まで(1子ごとに) |

| 40歳以上43歳未満 | 通算3回まで(1子ごとに) |

出典:厚生労働省「不妊治療に関する取組」より筆者作成

また、夫婦のどちらかが体調を崩し、子育てと介護を同時にしなくてはいけない事態も考えられます。そうなりますと、ますます家計の負担が増えてしまうので注意が必要です。

まとめますと

●メリット:収入や貯蓄がある状態で結婚できるため、割と経済的な余裕がある

●デメリット:老後資金を貯めづらく、子育てと介護のダブルケアなどで家計の負担が増す可能性が高い

といったところです。

結局、どっちがお得?

結局のところ、お金の面から見た場合も、早婚と晩婚のどちらがお得なのかはわかりません。ただし、年齢が上がってから大変になる可能性が低い、という意味では早婚の方がお得でしょう。

早婚、晩婚を問わず気を付けるべきことは?

最後に、早婚、晩婚を問わず気を付けるべきことに触れておきます。

給料が右肩上がりではなくなったからこそ

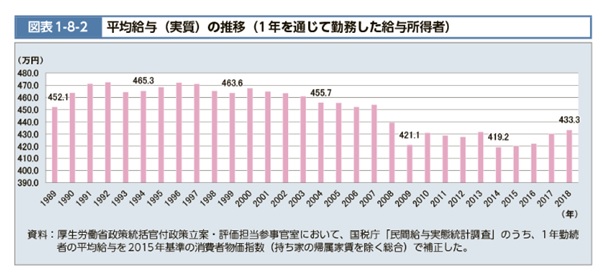

端的にまとめると「給料が右肩上がりになる前提で生活しない方が良い」ということです。表3をご覧ください。

表3

出典:厚生労働省「令和2年版 厚生労働白書-令和時代の社会保障と働き方を考える-」

平均給与の推移を示したものですが、2000年以降は右肩上がりとはいえない状態が続いています。

「年齢が上がれば給料も上がる」のはもはや昔の話です。将来的に再び右肩上がりになる可能性はゼロではありません。しかし、やはり「給料は上がらない」という心づもりでいた方が、実際に上がらなかった場合のダメージも少ないといえます。これらを踏まえつつ、長期的な視点からマネープランを考えましょう。

出典

国立社会保障・人口問題研究所「出生動向基本調査(結婚と出産に関する全国調査)」第15回(2015年)

厚生労働省 不妊治療に関する取組

厚生労働省 令和2年版厚生労働白書-令和時代の社会保障と働き方を考える-図表1-8-2 平均給与(実質)の推移(1年を通じて勤務した給与所得者)

執筆者:FINANCIAL FIELD編集部

この記事に関連するニュース

-

勤続20年にして「年収600万円」になった42歳会社員です。年齢的にこれがピークでしょうか?これ以上年収が上がることはありますか?

ファイナンシャルフィールド / 2024年8月7日 9時10分

-

都内で暮らす40代独身男性の平均年収や貯蓄額、生活費はいくら?【2024年版】

MONEYPLUS / 2024年8月6日 7時30分

-

28歳女性です。会社の先輩から「老後の資産」を考えるように言われたのですが、「独身」の私が今から考えるべきなのでしょうか?

ファイナンシャルフィールド / 2024年8月2日 2時30分

-

夫婦の「給与明細」「貯蓄額」を知らないとコワイ!

オールアバウト / 2024年7月23日 11時30分

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

ランキング

-

1ゆうちょ銀、貯金金利引き上げ=5倍の年0.1%、来月2日

時事通信 / 2024年8月9日 17時59分

-

2生活保護も断られ、収入は「年金月5万円のみ」。酷暑でもエアコンつけられず…68歳で失業した非正規雇用おひとりさま老人の「酷すぎる終着点」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月9日 11時45分

-

3ミスドはなぜ「なんか、ちょうどいい空間」なのか 値上げしても業績絶好調、背景の「空間の魅力」

東洋経済オンライン / 2024年8月8日 10時0分

-

4お客が求める「おいしいコーヒー」神話 カフェ経営で見落としがちな“ほろ苦い現実”

ITmedia ビジネスオンライン / 2024年8月7日 8時27分

-

5フワちゃんCM削除「Googleの判断」が妥当な理由 「やす子が許せば問題ない」とは企業は考えない

東洋経済オンライン / 2024年8月9日 20時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください