単身世帯は老後が不安? その理由と対策方法も解説

ファイナンシャルフィールド / 2022年7月29日 22時20分

少子高齢化が進んでいる日本において、「老後の生活が不安」という人は多くいますが、単身世帯の約4人に3人が老後生活に対して不安を抱えています。 ニュースでも「老後破産」「70歳を過ぎても働かざるを得ない」など、ネガティブな内容が報じられているため、不安を覚えるのは仕方がないでしょう。 本記事では、単身世帯が老後生活に不安を感じる理由や対策方法などを解説していきます。

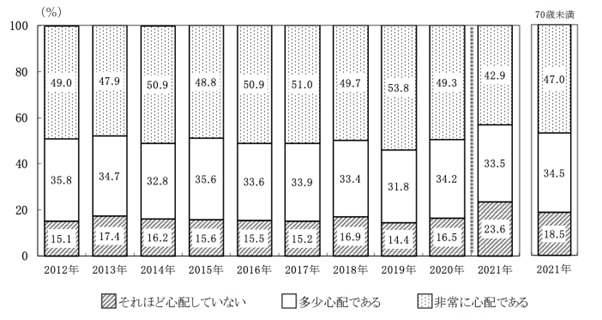

76%の単身者は老後の生活について心配している

老後の生活について心配している単身者は多く、2021年度の金融広報中央委員会の調査によると、図表1のように76%が老後生活に何らかの不安を抱えています。

【図表1】

出典:金融広報中央委員会 「家計の金融行動に関する世論調査2021年」

およそ4人に3人が「自分の老後は大丈夫だろうか」「年金だけでは生活できるだろうか」など、何らかの不安や心配を抱えているわけです。

2019年に、金融庁が作成した報告書の中で「老後は2000万円の貯金が必要となる」旨の内容が大きな話題になりました。いわゆる「老後2000万問題」ですが、これにより、自身の老後を心配する人が増えたという背景もあります。

当然ですが、夫婦共働き世帯であれば老後に2人分の年金が受給できますが、単身世帯の場合は受給できる年金額が1人分となります。つまり、単身世帯の場合は「自分の老後の生活は自分でケアしなければならない」ことから、頼れる存在がいる共働き夫婦世帯よりも不安を抱えやすいといえるでしょう。

また、単身者の中には「孤独死してしまったらどうしよう」という不安を抱えている人も多いです。

上記のような不安を軽減するために、介護施設の利用などが考えられますが、介護施設を利用する際にもお金の問題は関わってくることから、やはり老後に向けてお金の不安を少しでも拭い去っておくことは重要です。

老後の生活を心配している理由とは?

同じく、2021年の金融広報中央委員会の調査によると、老後の生活を心配している理由は図表2のとおりです。

【図表2】

| 十分な金融資産がないから | 73.7% |

| 年金や保険が十分ではないから | 53.2% |

| 現在の生活にゆとりがなく、老後に備えて準備(貯蓄など)していないから | 29.3% |

| 生活の見通しが立たないほど物価が上昇することがあり得ると考えられるから | 21.3% |

| 退職一時金が十分ではないから | 16.2% |

| 再就職などにより収入が得られる見込みがないから | 12.9% |

| こどもなどからの援助が期待できないから | 10.4% |

| 家賃の上昇により生活が苦しくなると見込まれるから | 6.5% |

| マイホームを取得できる見込みがないから | 5.4% |

| その他 | 9.0% |

出典:金融広報中央委員会 「家計の金融行動に関する世論調査2021年」より筆者作成

「十分な資産がないから」「年金や保険が十分ではないから」という理由を挙げている人が多くを占めており、多くの単身者が、自分で年金不安を払拭(ふっしょく)できるレベルの資産を築けるか不安を抱えています。

資産を築くためには、保険の活用や株式投資などといった資産運用が、有効な手段となります。しかし、日本は賃金が上がっていないのが実情であるため、「資産運用に回せる余裕がない」という人も多いでしょう。

また、少子高齢化が進むにつれて、将来的には年金の支給額は減少することが予想されています。年金に関するネガティブなニュースは多いことから、図表2のように、老後の生活に対して不安を抱えてしまうのは仕方がないことです。

さらに、「生活の見通しが立たないほど物価が上昇することがあり得ると考えられるから」という理由を挙げている人もいますが、インフレが起こると現金の価値は下がります。

現役のころに十分に資産を作り、効果的に運用できれば、老後の生活の不安の多くは払拭できるので、早い内からコツコツと資産運用に励むことが重要といえます。

老後資金を貯めるには

少子高齢化が進むことを考えると、賦課方式を採用している年金制度の仕組み上、年金の支給水準が落ちてしまうのは致し方ありません。年金に関するネガティブなニュースがあるのは確かですが、年金制度が破綻するとは考えにくいでしょう。支給水準は落ちるとはいえ、年金が老後生活の柱になるのは確かです。

また、年金を受給することに加えて、自助努力により、老後生活の不安を払拭する方法もあります。

例えば、現在は65歳まで働くのはスタンダードですが、70歳までの就労機会の確保が努力義務となっています。元気である間はできるだけ長く働き、リタイアする年齢を先延ばしにすることで、収入が得られるのはもちろん、受給できる年金額が高くなるメリットがあります。

ほかにも、積立NISAやiDeCoなど、税制優遇を受けながら資産運用ができる制度もあるため、上手に活用するとよいでしょう。

つみたてNISAは、年間40万円・最長20年間(つまり総額800万円)を非課税で運用できる制度で、iDeCoは「原則60歳までは引き出し不可」という老後資金作りに特化した制度です。特にiDeCoは、拠出した掛け金が全額小規模企業共済等掛金控除になるだけでなく、運用益も非課税となるため、老後生活に不安を感じている人は利用しない手はありません。

これらは国が用意しているお得な制度ですから、上手に活用しながら老後不安を払拭していきましょう。

出典

金融広報中央委員会 家計の金融行動に関する世論調査2021年(単身世帯調査)

執筆者:FINANCIAL FIELD編集部

この記事に関連するニュース

-

「ねんきん定期便」を見ると怖くになります…そもそも給与が低いので、どうにもならないですか?

ファイナンシャルフィールド / 2024年8月3日 23時30分

-

60歳で「貯蓄2000万円」を達成している家庭の割合は? 2000万円以下だと“老後の生活”は苦しいの? 平均支出をもとに解説

ファイナンシャルフィールド / 2024年7月28日 5時0分

-

ファイナンシャル・ウェルビーイングを実現するには?

Finasee / 2024年7月17日 11時30分

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

50代で貯蓄「ゼロ」は“老後貧乏”確定?50代が今からできる対策を紹介

ファイナンシャルフィールド / 2024年7月12日 6時10分

ランキング

-

1東海道新幹線の座席「海側」「山側」「通路側」どう選ぶ?“最も不人気席”のメリットとは

乗りものニュース / 2024年8月10日 7時12分

-

2ディズニーランドの"名物"はこうして生まれた…お掃除キャストが「ミッキーの絵」を地面に描き始めたワケ

プレジデントオンライン / 2024年8月10日 10時15分

-

3「日本発の株価大暴落」はまだ終わっていない 暴落は収束したかに見えて何度もやって来る

東洋経済オンライン / 2024年8月10日 9時30分

-

4ダイヤ通りは6割、ドイツ鉄道「遅延」の深刻事情 「時間に正確」は印象だけ?ラテン系諸国は改善

東洋経済オンライン / 2024年8月10日 7時30分

-

5燃料供給不足、背景に海外航空のドタキャン問題 空港会社や国も動いているが、解消できるのか

東洋経済オンライン / 2024年8月10日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください