住宅ローンの元利均等返済と元金均等返済。どんな違いがあるの? どちらがオトクなの?

ファイナンシャルフィールド / 2022年8月9日 3時40分

住宅ローンの返済方法には「元利均等返済」と「元金均等返済」がありますが、どのような違いがあるのでしょうか。また、どちらかを利用するとオトクなのでしょうか。今回は、住宅取得には欠かせない住宅ローンの返済方法について見ていきます。

「元利均等返済」と「元金均等返済」とは

<元利均等返済>

元金と利息の合計が均等になる返済方法で、金利が変わらない限り、完済までの毎回の返済額が一定となります。返済当初は支払額における利息の割合が高く、元本がなかなか減らない特徴があります。

また、同期間の借り入れの場合は、元金均等返済よりも総返済額が多くなります。ただし、返済額が一定であるため返済計画が立てやすく、元金均等返済に比べ返済開始時の返済額を少なくできます。

<元金均等返済>

毎月の返済額のうち、元金部分が一定となる支払方法です。例えば、35年で4200万円を借り入れした場合は月10万円+利息となります。

よって、返済開始時の返済額が最も高く、家計に影響を与えますが、その反面ローン残高を早く減らすことができますので、返済が進むにつれて返済はラクになってきます。元利均等方式比べて総返済額は少なくてすみますので、資金に余裕がある方向けの返済方法です。

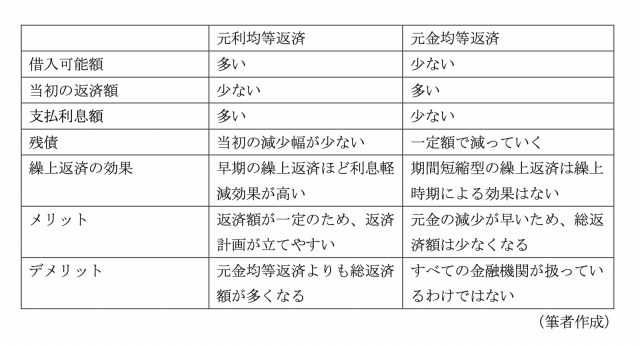

それぞれの特徴、メリット・デメリットは?

元利均等返済、元金均等返済のメリット・デメリットは図表1のとおりです。

【図表1】

実際にはどれくらいの返済額の違いが出るの?

例として、借入期間35年、借入額3000万円、金利1%で比較してみましょう。

【図表2】

なお、上記は固定金利、端数切り捨てで計算していますが、各金融機関によって計算方法や端数処理方法が異なる場合もあります。

ライフプランによって異なる

元利均等方式か元金均等方式か、それぞれの特徴やメリット・デメリット、そしてシミュレーションを見てきましたが、単純に総返済額を減らすのであれば元金均等返済ですね。

しかし、住宅を購入する時期に往々にして教育費が必要になるなど、お金のかかる時期と重なる方もいらっしゃると思います。

その点、元利均等返済は毎月の返済額が一定で返済プランが立てやすいですし、もし別途何かしらの臨時収入等があれば、その際に繰上返済をするなどして総返済額を減らす方法を考えるのもよいかもしれません。

住宅ローンの年間返済額(返済負担率)は、年収の35%が目安とするとよいと筆者は考えますが、返済負担率が20%以下なのであれば取扱金融機関が限られてくるかもしれません。状況に応じて元金均等返済を選択するものよいのではないでしょうか。

執筆者:田久保誠

田久保誠行政書士事務所代表

外部リンク

この記事に関連するニュース

-

年収だけで「家の購入額」を決めるのは危険…必ず知っておくべき〈住宅ローン〉で”無理なく完済できる”月々の支払額、“やってはいけない”返済方法

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月13日 11時45分

-

62歳で住宅ローンが「1000万円」残っています。利上げの可能性があるなら「退職金」の残りで繰上げ返済したいのですが、なにか“リスク”はあるでしょうか…?

ファイナンシャルフィールド / 2024年9月13日 10時0分

-

家を購入したのですが、ローンの返済が難しくなってきました。毎月「10万円」のローンを「8万円」程度に抑えられる方法はありますか?

ファイナンシャルフィールド / 2024年9月10日 21時0分

-

奨学金で「300万円」ほど借りたいです。利率が1%なら利息の「3万円」を足して返済すれば大丈夫でしょうか?

ファイナンシャルフィールド / 2024年9月5日 7時0分

-

年収300万円で貯金50万円の会社員です。100万円の中古車を購入する場合、一番お得な支払い方法は何ですか?

ファイナンシャルフィールド / 2024年8月29日 4時0分

ランキング

-

1「やってみますじゃないんだよ!」糖尿25年の男性が医師の"最終激怒警告"3カ月後に迎えた「まさかの結末」

プレジデントオンライン / 2024年9月22日 10時15分

-

2年齢のわりに老けて見える人は「化粧水」を間違えている…潤うどころか肌をヨボヨボにする「危険成分」の名前

プレジデントオンライン / 2024年9月22日 17時15分

-

3ペーパードライバーの “迷惑運転行為”に、走行距離30万km超のゴールド免許所持者が怒りの告発

日刊SPA! / 2024年9月15日 15時52分

-

4姿を消していたヒロミが旬芸人をしのぐ人気な訳 打ち切り「ジョンソン」の後釜番組のMCに座る

東洋経済オンライン / 2024年9月22日 11時0分

-

5「築150年の巨大なゴミ屋敷」に隠された驚く事実 90代の父が暮らす、忍者屋敷のような実家を片付け

東洋経済オンライン / 2024年9月22日 10時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください