【まだ遅くない!】2022年5月からiDeCoの加入は65歳未満もOKに!60代前半にどんなメリットが?

ファイナンシャルフィールド / 2022年8月10日 9時20分

法改正によって、2022年5月からiDeCoの加入可能年齢が「60歳」から「原則65歳未満」に拡大されました。これによって、65歳未満でiDeCoに加入しようかどうか迷っている人も多いでしょう。 それでは、60代前半のiDeCo加入者にはどのようなメリットがあるのでしょうか。 iDeCoに加入したほうがよいのかどうか、解説していきます。

60代前半のiDeCoのメリットとは?

これまで20歳から59歳までの第1号被保険者(自営業・フリーランス)、第2号被保険者(会社員)、第3号被保険者しかiDeCoに加入することができませんでした。しかし、2022年5月からは、国民年金被保険者であれば原則20歳から65歳になるまで加入できるようになったのです。

さらに、これまで海外居住者は20歳から59歳までであってもiDeCoに加入することができませんでしたが、2022年5月からは原則20歳から65歳未満であること、国民年金の任意加入被保険者であるなどの条件を満たせば加入できるようになりました。

具体的にいうと、国民年金被保険者とは加入の条件である60歳以上でも、60歳以降も会社で働く会社員、65歳未満で任意加入被保険者として国民年金に加入している人のことです。

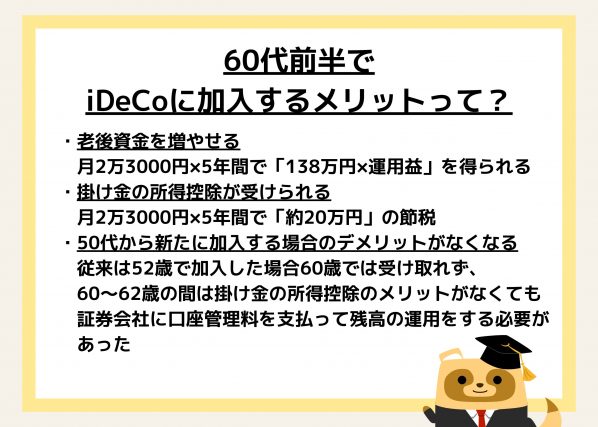

65歳未満の会社員がiDeCoに加入することによって得られるメリットは主に3つあります。

1つ目のメリットは、老後資産を増やせることです。例えば、月々2万3000円ずつ積み立てていくとします。その結果、老後資金として5年間で「約138万円×運用益分」を得ることが可能になるのです。

2つ目は、掛け金の所得控除が受けられることです。同じく月々2万3000円積み立てていた場合、所得税と住民税(10%)を合わせて年間約4万円、5年間で約20万円もの節税が可能となります。

3つ目は50代から新たに加入する場合のデメリットがなくなることです。実は、iDeCoは通算加入者等期間が10年ないと、60歳から受け取ることができません。つまり、50歳以降でiDeCoを始めた場合、60歳で受け取ることができないのです。

例えば、52歳でiDeCoに加入したとします。すると、受け取ることができるのは10年後の62歳です。60歳から62歳までの間は、掛け金の所得控除というメリットがないにもかかわらず、証券会社に口座管理料を支払って残高の運用をしなくてはなりませんでした。しかし、原則65歳未満まで加入できることによって、所得控除を受けつつ、受け取る年齢になるまでiDeCoを運用できることになったのです。

また、これまでiDeCoの受け取り開始時期は60歳以降から70歳になるまでの間でしたが、2022年4月からは60歳以降75歳になるまでに拡大されました。これによって、選択の幅が広がったのです。

このほか、2022年10月から、「企業型確定拠出年金とiDeCoの同時加入要件」も緩和されます。

60代前半のiDeCoのメリットは満載!

60代前半のiDeCoのメリットは先に説明した通り、「老後資金が増やせること」「掛け金の所得控除が受けられること」「50代から新たに加入する場合のデメリットがなくなること」があります。

もしまだ加入していない、または60歳以降も加入し続けようか迷っているのであれば、ぜひ加入を検討してみてはいかがでしょうか。

出典

国民年金基金連合会 iDeCo公式サイト 2022年の制度改正について

執筆者:FINANCIAL FIELD編集部

外部リンク

この記事に関連するニュース

-

専業主婦ですが、「月400円」の付加保険料を納めると、将来の年金額が「数万円」増えると聞きました。10年でどれだけ増えますか? 専業主婦でも納められるのでしょうか?

ファイナンシャルフィールド / 2024年8月5日 2時20分

-

56歳から老後資金を準備しても間に合うの?

オールアバウト / 2024年8月1日 11時30分

-

「年金が12万円しかない。貯金もないし、これでは暮らしていけない」と将来に不安を感じる50代会社員の男性。今からできる老後対策とは?

ファイナンシャルフィールド / 2024年7月27日 2時40分

-

非正規雇用・退職金なし…老後資金はどう準備する?

MONEYPLUS / 2024年7月24日 11時30分

-

「年金の受取額が月9万円?さすがに嘘だろ」大学院卒の55歳会社員、年金事務所で憤慨も「恥ずかしい勘違い」に意気消沈のワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月22日 11時15分

ランキング

-

1「もう名前が良き」 ヤマト運輸の新サービスが大反響! 他社では命名できない?

乗りものニュース / 2024年8月10日 16時42分

-

2産経新聞、富山で発行休止 サンスポなども9月末で

共同通信 / 2024年8月10日 18時11分

-

3「日本発の株価大暴落」はまだ終わっていない 暴落は収束したかに見えて何度もやって来る

東洋経済オンライン / 2024年8月10日 9時30分

-

4紫式部が見た「中宮彰子」の異様すぎる"出産光景" 出産は「物の怪」との戦い、涙を流す女房の姿も

東洋経済オンライン / 2024年8月10日 9時0分

-

5ダイヤ通りは6割、ドイツ鉄道「遅延」の深刻事情 「時間に正確」は印象だけ?ラテン系諸国は改善

東洋経済オンライン / 2024年8月10日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください