住宅ローンの繰り上げ返済をするべき? 繰り上げ返済のメリットとは?

ファイナンシャルフィールド / 2022年8月15日 22時20分

マイホームを購入する人のほとんどが、住宅ローンを利用するでしょう。住宅ローンの返済中に、相続や臨時収入によって金銭的な余裕が生じたときに「繰り上げ返済」を検討することがあります。 繰り上げ返済とは、毎月の返済額と別に元金の一部、または全部を前倒しで返済することです。繰り上げ返済によって総返済額を削減し、早く住宅ローンの返済から解放されることができます。

住宅ローンの繰り上げ返済とは?

「住宅ローンの繰り上げ返済」とは、通常の返済とは別に、住宅ローンの元金の一部もしくは全部を繰り上げて返済することです。元金が減少するので、その分、利息の支払いが軽減され、総返済額を減らすことができます。

繰り上げ返済には「返済額軽減型」と「返済期間短縮型」があります。

「返済額軽減型」とは、残りの期間は変えずに毎月の返済額を軽減する方法です。一方で、「返済期間短縮型」とは、毎回の返済額は変えずに返済期間を短縮する方法です。

どちらも利息額を減らすことができますが、より効果が高く、返済期間を短くする「返済期間短縮型」を利用する方が多いようです。

住宅ローンの元利均等返済方式

住宅ローンの繰り上げ返済について理解するためには、住宅ローンなどの各種ローンやクレジットの返済方法について知っておく必要があります。

ローンやクレジットの返済方法には、「元金均等返済方式」と「元利均等返済方式」があります。

「元金均等返済方式」とは、毎月の返済額のうち、元金の金額が一定となる返済方法です。一方で、「元利均等返済方式」とは、毎月支払う返済額が一定であり、返済が元本と利息の合計で構成されている返済方法です。

返済の最初は、金利の割合が大きいですが、徐々に元金に充当される割合が増加します。住宅ローンでは、一般的に「元利均等返済方式」が選択される傾向があります。

そして「元利均等返済方式」を選択して繰り上げ返済を行うと、前倒し返済した元金に対応する利息を節約できるのです。

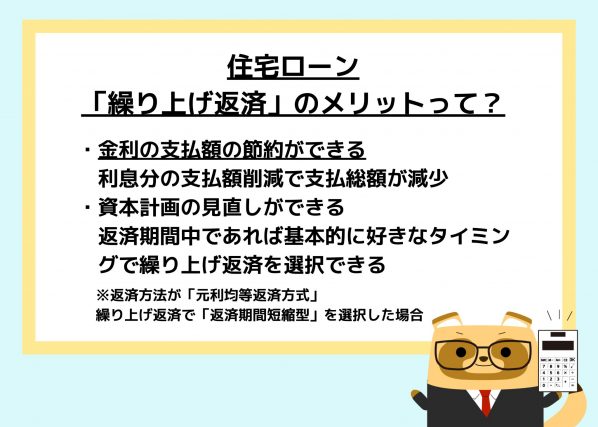

住宅ローンの繰り上げ返済のメリット

住宅ローンの繰り上げ返済を行う一番の動機は、返済額を減少させることでしょう。

返済方法として「元利均等返済方式」を選択し、繰り上げ返済で「返済期間短縮型」を選択した場合のメリットについてみていきましょう。

金利の支払額の節約ができる

「元利均等返済方式」では、返済開始当初は、返済金額の大部分が利息の返済に充当されます。

繰り上げ返済によって、元金の一部や全部を前倒しで返済すれば、元金部分が少なくなり、対応する利息分の支払額を削減でき、その分、支払総額を減らすことが可能です。

例えば、残債が3600万円で30年返済の場合、毎月の返済額は10万円です。繰り上げ返済で360万円返済すれば、毎月の返済額に変更はありませんが、3年分返済期間と利息を削減できます。

繰り上げ返済で返済する元金の金額が大きいほど、それに対応する利息額が大きくなり、効果が大きくなります。

資本計画の見直しができる

返済期間中であれば、基本的に好きなタイミングで繰り上げ返済を選択できます。現在、および将来の家計状況に応じて繰り上げ返済を実行することで、効果的な資本計画の見直しができるのです。

例えば、子どもが就職して教育費がかからなくなったり、相続によって現金を承継した場合に、効果的に総返済額を減らすために繰り上げ返済を検討できます。

このように繰り上げ返済は、ライフイベントに沿って計画的に、または予想外のできごとにも対応しながら、柔軟な資本計画の見直しが可能です。

住宅ローンの繰り上げ返済のデメリット

住宅ローンの繰り上げ返済には、返済額を削減できるという大きなメリットがあるので、積極的に検討する人が多いです。

しかし、資産状況やライフプランによっては、デメリットが大きくなります。

手元資金が少なくなる

繰り上げ返済は、前倒しで返済するので、当然手元資金が少なくなります。

長期的には返済額を削減できますが、短期的には手元資金が枯渇する可能性があるので、検討は慎重に行いましょう。

子どもが独立したタイミングで繰り上げ返済をすると、同じころに親の介護費が必要になることもあるでしょう。突然の病気やけがによって医療費が必要になるかもしれません。

繰り上げ返済はあくまでも余裕資金の範囲で行い、たとえ臨時収入があっても、全額を繰り上げ返済に充当することは避けましょう。

また、繰り上げ返済には別途、手数料がかかります。複数回に分けて繰り上げ返済をすると、手数料がかさむことに注意しましょう。

住宅ローン控除の恩恵が小さくなる

住宅ローン控除は、年末時点の住宅ローン残高の1%が控除される制度です。

現時点で住宅ローン控除を受けている場合、繰り上げ返済を行うと、住宅ローン残高が減少し、受けられる控除額が減少します。

超低金利の時代に1%以下で住宅ローンを借りている場合、繰り上げ返済を行うことで、得られる利息減少分よりも住宅ローン控除額の減少分が大きくなるリスクがあるのです。

また、繰り上げ返済の結果、返済期間が10年を下回ると、住宅ローン控除の要件を満たさなくなり適用されなくなるので、注意が必要です。

住宅ローンの繰り上げ返済のタイミング

住宅ローンの繰り上げ返済はいつでも選択できますが、理想的なタイミングは2つあります。

1つ目は、大きな出費が予定されていないときです。

子どもがこれから大学に進学する場合や、マイカーの購入を検討しているときなど、大きな出費が予定されているときに繰り上げ返済を行うと、手元資金が減少し、予定していたイベントが行えないかもしれません。

2つ目は、住宅ローン控除の適用が終わったときです。住宅ローン控除による節税効果を最大限享受してから、繰り上げ返済を行いましょう。

しかし、住宅ローン控除の控除額が「年末時点の住宅ローン残高×1%」ですので、1%以上の金利で借りている場合には、住宅ローン控除適用中であっても、繰り上げ返済を検討してよいでしょう。

執筆者:FINANCIAL FIELD編集部

外部リンク

この記事に関連するニュース

-

なぜ住宅ローンを「繰り上げ返済」するのでしょうか?その分のお金を「投資」したほうがリターンは多いと思うのですが…

ファイナンシャルフィールド / 2024年8月1日 9時10分

-

夏のボーナスは住宅ローンの「繰り上げ返済」に充てたい!でも“手数料”がかかるならやめたほうがいい…?

ファイナンシャルフィールド / 2024年7月18日 8時40分

-

悔しすぎます…世帯年収1,600万円の50代共働き夫婦、54歳妻が「住宅ローンの繰り上げ返済」を大後悔。“自慢のタワマン”を泣く泣く売却したワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

-

住宅ローンを返済中です。7月と12月のボーナス時しか繰り上げ返済できないのですが、少しでも利息の支払いを減らすため、もっと頑張るべきですか?

ファイナンシャルフィールド / 2024年7月15日 6時40分

-

「住宅ローンはどんどん繰り上げ返済したほうがお得」と言われたのですが、家計にそんな余裕はありません。繰り上げ返済しないとデメリットしかないのでしょうか?

ファイナンシャルフィールド / 2024年7月15日 0時40分

ランキング

-

1新幹線に「半額」で乗れる方法があるって本当? 安く乗る“裏技”を鉄道のプロが解説

オールアバウト / 2024年8月10日 20時5分

-

2老齢年金を繰り上げ受給する前に注意したい7つのこと

オールアバウト / 2024年8月10日 18時30分

-

3エアコンからぬるい風しか出ない! 緊急事態発生で家電のプロが選択したのは修理?買い替え?

オールアバウト / 2024年8月10日 21時25分

-

4「土下座して謝れ」と怒鳴る人は"お客"ではない…悪質クレーマーを一瞬で黙らす「店員のひとこと」

プレジデントオンライン / 2024年8月10日 16時15分

-

5夏に「食中毒」を引き起こしやすい“要注意野菜”とは? 原因&対策を管理栄養士に聞く

オトナンサー / 2024年8月10日 20時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください