すぐわかる税金の話 青色申告のメリット

ファイナンシャルフィールド / 2022年8月16日 2時20分

青色申告という制度について、内容は知らなくとも一度は聞いたことがある方は多いと思います。 青色申告とは、一定の条件に基づいて確定申告を行った納税者に与えられる税制上の優遇措置です。不動産所得、事業所得、山林所得がある人が対象となり、基本的には個人事業主のための制度ですが、会社員で副業を行っている人にも認められることがあります。 それ故、「青色申告は個人事業主のためだけの制度である」と言い切れるわけではなくなってきました。 この記事では、青色申告制度の対象となるための条件と、青色申告のメリットについて解説したいと思います。

青色申告とは?

青色申告は確定申告の方法の1つです。青色申告以外にも白色申告という制度があり、後述する複式簿記による帳簿の記帳の必要がないなど対応が簡単ですが、青色申告よりも節税メリットがありません。

青色申告制度の対象となるための条件

新たに青色申告制度の対象事業となるためには、次の3つの条件を満たす必要があります。

1. 開業届および青色申告承認申請書の提出

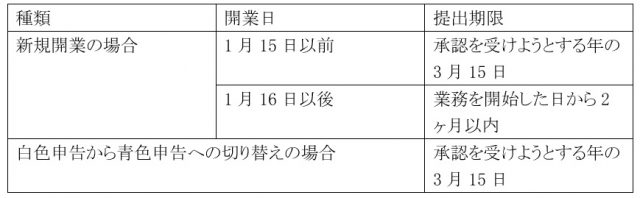

所轄の税務署に対し、開業届および青色申告承認申請書を提出するする必要があります。青色申告承認申請書の提出期限は図表1のとおりです。

図表1:青色申告承認書の提出期限

※筆者作成

提出期限を過ぎた場合、青色申告ができるのは翌年分の確定申告からになってしまうので注意が必要です。

2. 対象事業が事業的規模であること

対象事業が事業的規模であると認められるためには、継続性があり、相応の人力や設備を投資している必要があります。本業の片手間で行っている事業の場合は、事業的規模と認められず、雑所得とされてしまうこともあるので注意が必要です。

例えば不動産所得では、おおむね10部屋以上の貸与可能な室数があるアパートやマンション、もしくはおおむね5棟以上の貸与可能な戸建物件を有している場合には、事業的規模と認められることになります。

3. 対象事業に関する記帳が正規の簿記にのっとっていること

対象事業の所得に係る取引を、正規の簿記の原則(一般的には複式簿記)により記帳し、その記帳に基づいて作成した貸借対照表、および損益計算書を確定申告書に添付して提出する必要があります。

正規の簿記の原則に従って記帳するためには、会計および簿記の知識が必要ですが、以下に述べる青色申告のメリットを享受するためには必須となります。

青色申告のメリット

青色申告を行うことによって得られる主な税務上のメリットは、以下のとおりです。

(1)青色申告特別控除

青色申告特別控除とは、対象となる事業の課税所得から差し引くことができる控除のことをいいます。青色申告を行っていない場合と比べると大きな控除を受けることになるので、青色申告による税務上のメリットということができます。

青色申告特別控除には図表2の2種類があります。

図表2:青色申告特別控除の種類

| 記帳方式 | 簡易簿記 | 複式簿記 |

|---|---|---|

| 特別控除額 | 10万円 | 55/65万円 |

記帳を簡易簿記で行った場合、特別控除は10万円しか受けられません。

それに対して複式簿記で行った場合は、55万円または65万円の特別控除を受けることができます。

以下の条件を満たす人が、55万円の青色申告特別控除の対象となります。

●不動産所得、または事業所得を生ずべき事業を営んでいること。

●上記の所得に係る取引を複式簿記により記帳していること。

●上記の記帳に基づいて作成した貸借対照表および損益計算書を確定申告書に添付し、控除の適用を受ける金額を記載して、その年分の確定申告期限(翌年3月15日)までに当該申告書を提出すること。

55万円の青色申告特別控除を受けられる人が、電子帳簿保存、またはe-Taxによる電子申告を行っている場合は、さらに10万円が追加され、65万円の青色申告特別控除を受けることができます。

少し手間がかかっても、簿記を勉強して複式簿記で記帳をした方が、税務上のメリットを受けられることが分かっていただけると思います。

(2)青色事業専従者給与

青色申告者と生計を一にしている配偶者や家族など、対象の事業に従事している人への給与を必要経費に算入することができます。

(3)貸倒引当金

事業所得を有する青色申告者は、事業所得上の売掛金、貸付金に関して、一定金額を貸倒引当金として必要経費に計上することができます。

(4)純損失の繰り越しと繰り戻し

事業所得などに損失がある場合には、損益通算の規定に従い、他の所得の利益と相殺することができますが、それでも純損失の金額に足りないときは、翌年以降3年間にわたって各年分の所得金額から純損失金額を控除することができます。

また、前年に青色申告を行い、利益が出ている場合には繰り戻しをして、前年分の利益と相殺して所得税の還付を受けることも可能です。

(5) 少額減価償却資産の特例

パソコンやコピー機など30万円未満の資産は、年間300万円までを限度に減価償却をすることなく、一括で経費に計上することができます。白色申告者の場合は10万円以下の資産に限られるので、白色申告と比べて手間が省け、税務上のメリットを受けることができます。

まとめ

今回説明した青色申告のメリットは、すべて節税に結び付くもので、事業的規模と認められる事業を行い、正規の簿記の原則により確定申告書類を作成する見返りに受けられるものです。

青色申告には税務や簿記の知識と記帳の手間は必要となりますが、それらを上回る税務上のメリットを受けられるので、事業を行う方は青色申告をすべきといえるでしょう。

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

外部リンク

この記事に関連するニュース

-

同期がフリーランスへ転身し「完全在宅」で仕事をしています。フリーランスになると家賃や光熱費を「経費計上できるメリット」があるそうですが、支払う税金の総額はどちらが多いですか?

ファイナンシャルフィールド / 2024年8月9日 4時30分

-

ふるさと納税で「2万円を5回」寄付した場合、自己負担額は「2000円」か「1万円」のどちらなのでしょうか? 税金はどうやって戻ってくるのですか?

ファイナンシャルフィールド / 2024年8月5日 21時0分

-

税理士「無理に法人化する必要はない」…個人の不動産投資家“だけ”に与えられた「5つ」のメリット

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月29日 17時15分

-

定年間際に「サラリーマン大家」が必ず検討すべきこと、3つ【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月26日 14時15分

-

いま65歳以上で現役時代に国民年金を支払っていた人といま支払っている人たちではどれくらい金額が違いますか?

ファイナンシャルフィールド / 2024年7月22日 4時30分

ランキング

-

1「もう名前が良き」 ヤマト運輸の新サービスが大反響! 他社では命名できない?

乗りものニュース / 2024年8月10日 16時42分

-

2産経新聞、富山で発行休止 サンスポなども9月末で

共同通信 / 2024年8月10日 18時11分

-

3「鰻の成瀬」が急成長、超スピード出店の衝撃度 山本社長「飲食に興味ない」発言の真意とは?

東洋経済オンライン / 2024年8月11日 8時0分

-

4JR九州、「貨客混載」拡大へ 25年度、新幹線の客室活用

共同通信 / 2024年8月10日 18時30分

-

5紫式部が見た「中宮彰子」の異様すぎる"出産光景" 出産は「物の怪」との戦い、涙を流す女房の姿も

東洋経済オンライン / 2024年8月10日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください