繰下げ受給の特徴を確認しよう【70歳まで勤め、70歳で年金を繰下げ受給するとどうなる?(1/3)】

ファイナンシャルフィールド / 2022年8月23日 5時0分

「70歳定年時代」といわれるようになり、これからは65歳以降も働く人が増えることでしょう。 一方、65歳になると老齢年金を受給もできます。70歳まで勤務し、70歳で老齢年金の繰下げ受給をしたら、その受給額はどのような計算方法で計算されるのでしょうか? 全3回で取り上げます。

75歳まで可能となった繰下げ受給

65歳からの老齢基礎年金や老齢厚生年金は、終身で受け取れる老齢年金です。これを65歳からは受給せず、繰下げ受給する方法があります。受け取りの開始を遅らせる代わりに、年金を増額させることが可能となっているのです。

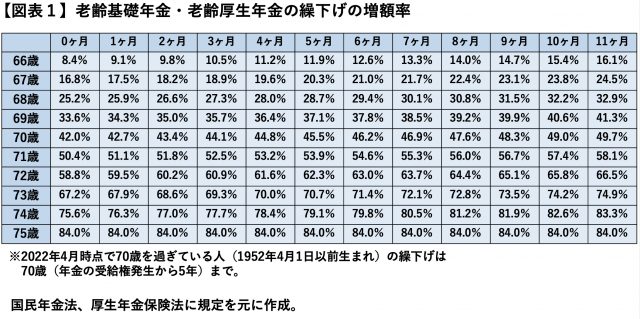

この繰下げ受給については、66歳0ヶ月以降であれば1ヶ月単位で可能で、2022年4月より、最大75歳まで繰り下げ可能となりました。1ヶ月繰り下げをするごとに0.7%増額されることになり、70歳0ヶ月からの繰下げ受給(5年の繰下げ)であれば、42%(0.7%×60月)増えるとされています(図表1)。

65歳以降も引き続き勤務していると、まだ年金の受給を必要としない場合もあるでしょう。老齢基礎年金と老齢厚生年金、片方ずつ受給の開始時期を選択できることになっています。

【図表1】

70歳繰下げで42%増えるといわれているが……

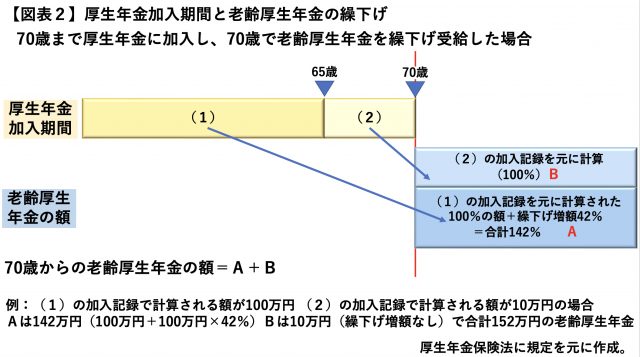

ただし、繰下げ受給で増額対象となるのは、65歳の前月までの加入記録で計算された額ですので、65歳以降も勤務して厚生年金加入期間があっても、その部分についての老齢厚生年金は、繰下げ増額の対象となりません(図表2)。

【図表2】

厚生年金の加入は最大70歳までできますが、65歳から70歳まで5年(60月)掛けたのであれば、5年分の厚生年金保険料は老齢厚生年金の額に反映されるものの、その5年分で計算された老齢厚生年金(図表2のB)については100%分を受けられても、70歳繰下げ・42%増額で合計142%にはならないことになります。

したがって、70歳で繰下げをしても、70歳時点での老齢厚生年金(増額なしの額)からみて増額部分は、その42%にはならないといえます(図表2の例。繰下げ前の合計が100万円+10万円の110万円に対して、繰下げ増額分は42万円で約38.2%)。

なお、65歳以降の老齢厚生年金が、在職老齢年金制度による支給停止の対象となる場合は、支給停止部分を除いた部分について増額がされますので、この場合は【図表2】の(1)で計算されたAについて、増額は42%もありません。

また、老齢厚生年金へ加算されることがある加給年金や、老齢基礎年金に加算されることがある振替加算についても、繰下げの増額はありません。

繰下げ受給を検討する場合は、まずその特徴や注意点について、しっかり押さえておくことが大切です。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

この記事に関連するニュース

-

老齢年金を繰り上げ受給する前に注意したい7つのこと

オールアバウト / 2024年8月10日 18時30分

-

平均寿命は「男性81歳」「女性87歳」だけど、年金を65歳から受け取ると“損”になる? 60~75歳で受給開始した場合の「お得な年齢」を試算

ファイナンシャルフィールド / 2024年8月10日 2時30分

-

高卒・たたき上げ→執行役員まで出世した年収1,200万円・59歳の“やり手”サラリーマン、日本年金機構から届いた“青色の封筒”に思わず「なにかの間違いでは」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月8日 11時15分

-

友人が「月30万円」の年金を受け取っているそうです。現役時代はいくらの収入があったのでしょうか? 自分よりかなり多くて驚きました

ファイナンシャルフィールド / 2024年8月7日 3時0分

-

公的年金、受給繰下げで「最大184%」に増額できるが…75歳の受給開始で元が取れるのは何歳か?【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月5日 11時15分

ランキング

-

1なぜ新幹線に「600系」存在しない? 500系と700系のあいだの「なるはずだった車両」とは

乗りものニュース / 2024年8月11日 8時42分

-

2「鰻の成瀬」が急成長、超スピード出店の衝撃度 山本社長「飲食に興味ない」発言の真意とは?

東洋経済オンライン / 2024年8月11日 8時0分

-

3冷凍王子が選ぶ業務スーパー「最強のコスパ冷食」 夏休みの食事作りに助かる「簡単レシピ」も紹介

東洋経済オンライン / 2024年8月11日 8時20分

-

4「もう名前が良き」 ヤマト運輸の新サービスが大反響! 他社では命名できない?

乗りものニュース / 2024年8月10日 16時42分

-

5トップシーズンのリゾートにキャンセルの嵐…「状況は悪化するかもしれない」

読売新聞 / 2024年8月11日 8時54分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください