経営者必見!小規模企業共済を活用した節税術

ファイナンシャルフィールド / 2022年8月30日 9時10分

「小規模企業共済」は、個人事業主や会社役員をしている人であれば、一度は聞いたことがあるのではないでしょうか。そして、「お得!」、「入っておいた方が良い!」などと言われたこともあるかもしれませんね。 確かに小規模企業共済は、自身で事業を行っている人にはおすすめの制度です。一体どんなメリットがあるのでしょうか。今回は、小規模企業共済について詳しく解説します。

小規模企業共済とは経営者の退職金制度

現在は退職金がない会社も増えてきてはいますが、会社員であれば退職時に相応の退職金が支給されるのが一般的です。

しかし、個人事業主や会社役員など自身で事業を行っている人の退職時には、会社員の退職金のように外部から得られる大きなお金はありません。現役時代と退職後の収入落差が大きい傾向が強く、何らかの対策をしておかなければ、退職後の生活が難しくなるという問題があります。

そこで設けられている制度が、国の機関である独立行政法人中小企業基盤整備機構が運営している「小規模企業共済」です。

積立金方式の退職金制度となっており、契約者は自身で決めた月々の掛け金(1000円~7万円)を毎月支払います。そして退職や廃業時に、それまで積み立ててきた共済金を退職金代わりに受け取る流れになります。

小規模企業共済に加入できる人

小規模企業共済に加入できるのは、常時使用する従業員の数が20人以下の個人事業主や会社の役員で次の通りとなっています。多くの個人事業主や会社役員が該当するでしょう。ただし、業種によっては従業員の数が5人以下という場合もあるため注意が必要です。

・建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社等の役員

・商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社等の役員

・事業に従事する組合員の数が20人以下の企業組合の役員、常時使用する従業員の数が20人以下の協業組合の役員

・常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

・常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

・上記「1」と「2」に該当する個人事業主が営む事業の経営に携わる共同経営者(個人事業主1人につき2人まで)

小規模企業共済(中小機構) 加入資格

小規模企業共済のメリット

小規模企業共済がなぜおすすめされるのか、その理由を確認していきましょう。

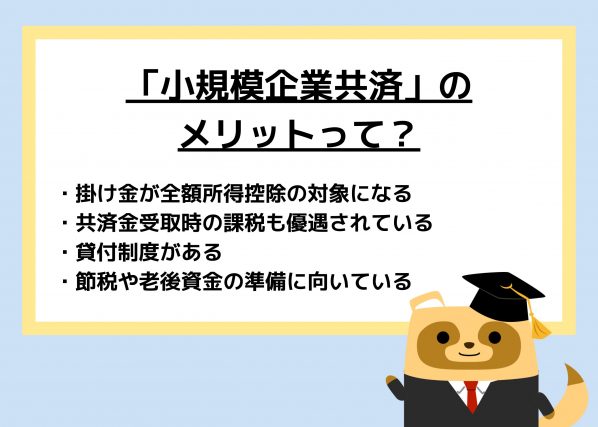

掛金の全額が所得控除の対象

小規模企業共済に加入すると毎月掛け金を支払いますが、この掛け金は全額が所得控除の対象になります。所得税や住民税の対象になる課税所得から差し引くことができるのです。

掛け金を最大の7万円で設定していた場合、年間の支払額は84万円になります。課税所得から84万円も減額されるというのは非常に大きな節税につながります。特に、所得税は所得が高くなればなるほど税率も高くなる累進課税制度となっていることから、所得が高い人ほどその恩恵は大きくなります。

共済金受取時の課税も優遇されている

退職金は老後生活に重要な資金であることから、手取りが大きく減ってしまうことがないよう所得税の負担が少なくて済むようになっています。小規模企業共済の共済金についても、退職金代わりであることから同様の取り扱いがなされます。

積み立てた共済金は、基本的に退職や廃業時に受け取ることができ、「一括」、「分割」、「一括と分割の併用」から自由に選択できます。一括の場合には退職所得、分割の場合には公的年金等の雑所得として取り扱われ、所得税と住民税が課税されます。

貸付制度がある

小規模企業共済には、掛け金の納付期間に応じた限度額の範囲内で、用途に応じた借入をすることができます。金利は低く設定されており、例えば、一般貸付制度における最新の利率は1.5%となっています。(条件によって異なります)

・一般貸付制度

・緊急経営安定貸付け

・傷病災害時貸付け

・福祉対応貸付け

・創業転業時・新規事業展開等貸付け

・事業承継貸付け

・廃業準備貸付け

小規模企業共済(中小機構) 貸付制度について

小規模企業共済のデメリット

小規模企業共済は退職金の準備ができ、掛け金の全額が所得控除になり、共済金は低い課税で済み、さらには貸付制度があるという魅力満載の制度ということが分かりました。

ただし、デメリットもあります。メリットとデメリット、どちらも十分に理解した上で利用しましょう。

納付月数6ヶ月未満または12ヶ月未満では共済金を受け取れない

掛け金を納付した月数が6ヶ月未満での廃業や退職などについては、共済金を受け取ることができないため注意が必要です。また12ヶ月未満での任意解約などの場合は、準共済金または解約手当金は受け取れません。掛け損になるということであり、見切り発車は禁物です。

納付月数240ヶ月未満での任意解約は元本割れする

掛け金を納付した月数が240ヶ月(20年)未満での任意解約による解約手当金は、解約まで払い込んできた掛け金の合計額を下回るため、いわゆる元本割れになってしまいます。

なお、月数は加入月数ではなく納付月数である点に注意しましょう。加入してから20年経過していたとしても、途中で掛け金の払い込みを止めている月数があった場合にはカウントされません。上の「納付月数6ヶ月未満または12ヶ月未満では共済金を受け取れない」も同様です。

まとめ

小規模企業共済は老後の資金準備ができる上に、長年にわたって圧倒的な節税力があります。反対に、共済金を受け取る際には課税対象となりますが、退職金として扱われるため軽い税負担で済むように配慮されています。

ただし、納付月数が6ヶ月または12ヶ月未満では共済金が受け取れない点、20年未満では元本割れする点に注意しましょう。

小規模企業共済のデメリットは、20年先を見据えた長期的な計画の下で加入することでカバーすることができます。専門家に相談して慎重に検討しましょう。

出典

小規模企業共済(中小機構) 加入資格

小規模企業共済(中小機構) 貸付制度について

執筆者:FINANCIAL FIELD編集部

外部リンク

この記事に関連するニュース

-

専業主婦ですが、「月400円」の付加保険料を納めると、将来の年金額が「数万円」増えると聞きました。10年でどれだけ増えますか? 専業主婦でも納められるのでしょうか?

ファイナンシャルフィールド / 2024年8月5日 2時20分

-

定年退職後に起業するため、いろいろ調べています。「経営セーフティ共済」が節税にもなるって本当ですか? また、改正が予定されているとも聞きました。詳しく教えてください

ファイナンシャルフィールド / 2024年7月26日 22時30分

-

令和6年7月25日からの大雨に関する被災中小企業・小規模事業者対策について

PR TIMES / 2024年7月26日 16時45分

-

いま65歳以上で現役時代に国民年金を支払っていた人といま支払っている人たちではどれくらい金額が違いますか?

ファイナンシャルフィールド / 2024年7月22日 4時30分

-

年金制度の"改悪"は避けられない…エコノミスト推奨「もらえる年金を減らさずに思いっきり働ける」秘策

プレジデントオンライン / 2024年7月14日 9時15分

ランキング

-

1映画館で飲み物を「ペットボトル」で持ち込んでいる人がいました。これってルール的に大丈夫なんですか? 映画館によるのでしょうか…?

ファイナンシャルフィールド / 2024年8月11日 4時30分

-

2「もう名前が良き」 ヤマト運輸の新サービスが大反響! 他社では命名できない?

乗りものニュース / 2024年8月10日 16時42分

-

3トップシーズンのリゾートにキャンセルの嵐…「状況は悪化するかもしれない」

読売新聞 / 2024年8月11日 8時54分

-

4冷凍王子が選ぶ業務スーパー「最強のコスパ冷食」 夏休みの食事作りに助かる「簡単レシピ」も紹介

東洋経済オンライン / 2024年8月11日 8時20分

-

5堀江貴文「日本は宇宙産業で世界トップになれる」 もとからある日本の優位性をもって世界と戦える

東洋経済オンライン / 2024年8月11日 17時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください