すぐわかる税金の話 サラリーマンの副業と確定申告 その2

ファイナンシャルフィールド / 2022年10月16日 1時20分

「その1」では、サラリーマンが副業で2カ所以上から給与を受け取っている場合の、確定申告の仕方について説明をしました。 今回は、副業の所得が事業所得、または雑所得と見なされる場合について説明します。

サラリーマンの副業の所得が事業所得または雑所得となる場合

サラリーマンが、例えばYouTuberやコンサルタント、各種講師など、独立して副業を行い、委任契約や請負契約を結んで報酬を得る場合、その所得は「事業所得」または「雑所得」となります。

上記に当てはまる副業の所得について、合計額が20万円を超える場合は、確定申告をする必要があります。

この場合、以前に 「青色申告のメリット」という記事で説明したとおり、対象事業に継続性があり、相応の人力や設備を投資している場合は、事業的規模として事業所得になりますが、そうでない場合は事業所得とは認められず、雑所得となってしまいます。

この点について、国税不服審判所の裁決事例から詳しく説明すると、以下のとおりです。

『「事業」については、その意義自体について一般的な定義規定を置いていないところ、その意味するところは、自己の危険と計算において独立して行う業務であり、営利性・有償性を有し、かつ、反復継続して業務を遂行する意思と社会的地位とが客観的に認められるものであると解される。』

※出典:国税不服審判所 「公表裁決事例 (平成26年9月1日裁決)」

上記の要素を満たさないものは「事業」として認められず、事業所得ではなく、雑所得とされます。

サラリーマンという本業と同時に、上記のような営利性・有償性・反復継続性がある副業を行うことはなかなか難しいため、サラリーマンの副業が事業所得であると認められることはあまり多くないようです。

上記の条件を満たしていないと見なされた場合、副業の所得は雑所得になってしまい、以下で説明する事業所得の税務上のメリットが受けられなくなります。

事業所得と雑所得の税務上の違い

副業の所得が事業所得となるか、それとも雑所得となるかによって図表1のとおり、税務上の取り扱いが異なります。

【図表1】

| 事業所得 | 雑所得 | |

|---|---|---|

| 1. 給与所得等との損益通算 | 可 | 不可 |

| 2. 青色申告にした場合の税務メリット | ||

| (1)青色申告特別控除 (65万円/55万円/10万円のいずれか) |

可 | 不可 |

| (2)専従者給与と専従者控除 | 可 | 不可 |

| (3)貸倒引当金の計上 | 可 | 不可 |

| (4)純損失の繰り越しと繰り戻し | 可 | 不可 |

| (5)少額減価償却資産の特例 | 可 | 不可 |

| 3. 経費計上 | 可 | 可 |

※筆者作成

給与所得等との損益通算

事業所得として認められた場合には、事業所得が赤字になっても、本業の給与所得と損益通算をすることにより、本業で支払った税金が還付されることになります。

一方、雑所得となった場合は副業で赤字が出ても、本業で支払った税金の還付はありません。

青色申告にした場合の税務メリット

事業所得の場合、開業届、および青色申告承認申請書を事前に提出することで青色申告の対象事業となり、青色申告特別控除などの税務上のメリットを受けられるため、副業でかなりの節税ができることになります。

青色申告にした場合の税務メリットは図表1のとおりですが、それぞれの詳細については、以前に紹介した「青色申告のメリット」を参照してください。

経費計上

事業所得でも雑所得でも、副業を行うに当たって、かかった必要経費は計上することができます。

なお、経費となる支出については、証拠書類を5年間保存する必要があります。

まとめ

ここまで2回にわたって、サラリーマンの副業の種類と所得の申告の仕方、税務上のメリットについて解説しました。その内容を簡単にまとめてみます。

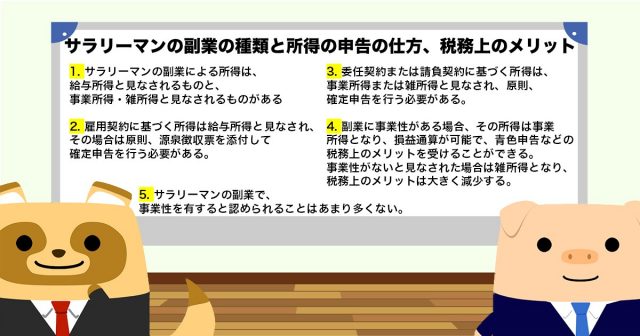

1. サラリーマンの副業による所得は、給与所得と見なされるものと、事業所得・雑所得と見なされるものがある(このほかにも不動産所得、山林所得に該当するものもありますが、「その1」では給与所得、「その2」では事業所得・雑所得となる場合に焦点を絞って説明してきました)。

2. 雇用契約に基づく所得は給与所得と見なされ、その場合は原則、源泉徴収票を添付して確定申告を行う必要がある。

3. 委任契約または請負契約に基づく所得は、事業所得または雑所得と見なされ、原則、確定申告を行う必要がある。

4. 副業に事業性がある場合、その所得は事業所得となり、損益通算が可能で、青色申告などの税務上のメリットを受けることができる。

事業性がないと見なされた場合は雑所得となり、税務上のメリットは大きく減少する。

5. サラリーマンの副業で、事業性を有すると認められることはあまり多くない。

今回の記事で説明してきたことは、サラリーマンが副業を始めるに当たって最低限、知っておく必要があることです。

サラリーマンの副業では、事業性が認められることは少ないといっても、退職した後の本業の準備になる場合もあるため、まずは現状の収入や働き方を確認した上で、少しでも有利な方法で副業を行うことを考えるのが大切だと思います。

出典

国税不服審判所 公表裁決事例 (平成26年9月1日裁決)

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

外部リンク

この記事に関連するニュース

-

家業を手伝う娘に「はい、今月のアルバイト代」⇒税務調査官「追徴課税です」…地元で細々やってきた60代・自営業夫婦の“致命的ミス”【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月12日 19時0分

-

同期がフリーランスへ転身し「完全在宅」で仕事をしています。フリーランスになると家賃や光熱費を「経費計上できるメリット」があるそうですが、支払う税金の総額はどちらが多いですか?

ファイナンシャルフィールド / 2024年8月9日 4時30分

-

断捨離でメルカリに不用品を売ったら、売上が「20万円」を超えました。これって「確定申告」は必要ですか?“お小遣い稼ぎ”の範囲内でしょうか?

ファイナンシャルフィールド / 2024年8月1日 4時30分

-

税理士「無理に法人化する必要はない」…個人の不動産投資家“だけ”に与えられた「5つ」のメリット

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月29日 17時15分

-

定年間際に「サラリーマン大家」が必ず検討すべきこと、3つ【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月26日 14時15分

ランキング

-

1JAL出身社長解任劇から1年、「空港施設」の現在地 初のプロパー出身社長が就任2年目で語った

東洋経済オンライン / 2024年8月13日 8時50分

-

2マスク氏に欧州委員警告 偽情報の拡散防止要請

共同通信 / 2024年8月13日 8時34分

-

3あなたのクルマの「燃費」が悪くなった原因は? 自覚のないことも…整備士が解説するチェックポイントと改善策

まいどなニュース / 2024年8月12日 18時0分

-

4ATM・券売機に「特需」…20年ぶり新紙幣効果、製造メーカーの業績が好調「フル稼働が続く」

読売新聞 / 2024年8月13日 7時36分

-

5ほぼ黒塗り!半導体ラピダスへ「巨額支援」は正当か 経産省は前のめり、浮上した政府保証付き融資

東洋経済オンライン / 2024年8月13日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください